Updates

आढावा

भारतातील इतर सर्व क्षेत्रांच्या तुलनेत कृषीक्षेत्र अधिक लोकांचे उपजीविकेचे साधन आहे. अनिश्चित हवामान, मोठ्या प्रमाणात पावसावर आधारित क्षेत्र, कीटक आणि रोगांचा प्रादुर्भाव यामुळे कृषि क्षेत्रातील उत्पादन नेहमीच अस्थिर होत असते. पीक विम्यामुळे शेतकऱ्यांना अशा प्रकारे अचानक होणाऱ्या नुकसानीसाठी सर्वसमावेशक संरक्षण मिळते. भूकंप, त्सुनामी, चक्रीवादळ, पूर, भूस्खलन, गारपीट आणि दुष्काळ यासारख्या कृषी क्षेत्रातील जोखमींवर मात करण्यासाठी पीक विमा हे एक महत्त्वाचे जोखीम कमी करण्याचे साधन आहे.

भारत हा प्रामुख्याने कृषीप्रधान देश असून शेतकरी हा देशाचा कणा आहे. एप्रिल २०१६ मध्ये, भारत सरकारने पूर्वीच्या विमा योजना उदा. राष्ट्रीय कृषी विमा योजना (एनएआयएस), हवामानावर आधारित पीक विमा योजना आणि सुधारित राष्ट्रीय कृषी विमा योजना (एमएनएआयएस) बंद करून प्रधानमंत्री पीक विमा योजना (पीएमएफबीवाय) सुरू केली.

अशा प्रकारे, सध्या, पीएमएफबीवाय ही भारतातील कृषी विम्यासाठी सरकारची प्रमुख योजना आहे. अधिक जागरूकता आणि शेतकऱ्यांसाठी प्रीमियमचा कमी दर याद्वारे भारतातील पीक विमा योजनेमध्ये शेतकऱ्यांचा अधिक अधिक सहभाग हा ह्या योजनेचा उद्देश आहे.

प्रधानमंत्री पीक विमा योजनेचा (पीएमएफबीवाय) उद्देश खालील उपाययोजनांद्वारे कृषि क्षेत्रातील उत्पादन शाश्वत ठेवणे हा आहे -

- अनपेक्षित उद्भवणाऱ्या घटनांमुळे पीकाचे होणारे नुकसान/होणारी हानी अश्या परिस्थितीत शेतकऱ्यांना आर्थिक मदत देणे.

- शेतकऱ्यांचे उत्पन्न स्थिर करून त्यांना शेती कायम सुरू ठेवण्यास सहाय्य करणे.

- शेतकऱ्यांना नाविन्यपूर्ण आणि आधुनिक कृषी पद्धतींचा अवलंब करण्यास प्रोत्साहन देणे.

- कृषी क्षेत्राला पतपुरवठा मिळेल याची काळजी घेणे; ज्यामुळे अन्नसुरक्षा, पीकाची वैविध्यता साध्य होईल आणि शेतकऱ्यांचे उत्पादनातील धोक्यांपासून रक्षण करण्याबरोबरच कृषी क्षेत्राचा विकास व स्पर्धात्मकता यात सुधारणा करणे.

शेतकऱ्यांचा समावेश

- अधिसूचित क्षेत्रामध्ये अधिसूचित पिके घेणारे वाटेकरी आणि भाडेतत्वांवर शेती करणाऱ्या शेतकऱ्यांसह सर्व शेतकरी संरक्षण मिळविण्यास पात्र आहेत. योजनेतील तरतुदींनुसार सर्व शेतकऱ्यांनी विमा संरक्षणासाठी आग्रह धरणे बंधनकारक आहे.

- शेतकऱ्यांना विमा उतरवलेल्या पिकात आणि जमिनीवर विमायोग्य स्वारस्य असले पाहिजे.

- अनुसूचित जाती (एसी)/ अनुसूचित जमाती (एसटी)/ महिला शेतकऱ्यांना जास्तीत जास्त संरक्षण मिळावे हा ह्या योजनेचा उद्देश आहे..

- शेतकऱ्यांनी राज्यात प्रचलित असलेल्या जमिनीच्या नोंदींचे आवश्यक दस्तऐवजांचे पुरावे (अधिकाराचे रेकॉर्ड (आरओआर), जमीन ताबा प्रमाणपत्र (एलपीसी) इ.) आणि/किंवा वाटेकरी आणि भाडेतत्वावर शेती करणाऱ्या शेतकऱ्यांसाठी लागू करार/कराराचा तपशील/संबंधित राज्य सरकारद्वारा अधिसूचित/परवानगी असलेले इतर दस्तऐवज सादर करावेत आणि संबंधित राज्य सरकारद्वारा त्यांच्या अधिसूचनेत त्याची परिभाषा केलेली असली पाहिजे. सदर शेतकऱ्यांनी आधार क्रमांक आणि पेरणी केलेल्या पीकाचे/पेरणी करण्याचे निश्चित केलेल्या पीकाचे घोषणापत्र देखील सादर करणे बंधनकारक आहे. .

- पीक योजनेत कोणताही बदल केल्यास पेरणीनंतर एका आठवड्याच्या आत कोणत्याही जवळची बँकेची शाखा/पीएसीएस/अधिकृत चॅनल भागीदार/विमा कंपनीचा विमा मध्यस्थ यांच्या निदर्शनास आणून दिला पाहिजे.

- शेतकऱ्याने केवळ एकाच स्त्रोताकडून जमिनीच्या एका भागावर लागवड केलेल्या/लागवड करण्याचे प्रस्तावित असलेल्या अधिसूचित पिका(कां)साठी विमा संरक्षण घेतले आहे याची काळजी घ्यावी. कोणत्याही प्रकारे दुहेरी विमा घेण्याची परवानगी नाही आणि अशा कोणत्याही परिस्थितीत शेतकरी विमा संरक्षणासाठी पात्र असणार नाही. विमा कंपनीने असे सर्व दावे फेटाळण्याचा आणि अशा प्रकरणांमध्ये प्रीमियम परत न करण्याचा अधिकार राखून ठेवत आहे. कंपनी अशा शेतकऱ्यांविरूद्ध कायदेशीर कारवाई देखील करू शकते. .

II पीकाला संरक्षणः 1.

- अन्न पिके (तृणधान्ये, मिलेटस आणि कडधान्ये)

- तेलबिया

- वार्षिक व्यावसायिक / वार्षिक बागायती पिके

III. जोखीम संरक्षणः

मूलभूत संरक्षणः

या योजनेंतर्गत मूळ संरक्षणात उभ्या पीकाचे (पेरणी ते काढणी) नुकसान होण्याची जोखीम समाविष्ट आहे. हा सर्वसमावेशक जोखीम विमा, दुष्काळ, दुष्काळ कालावधी, पूर, जलप्रलय, मोठ्या प्रमाणावर कीटकांचा प्रादुर्भाव आणि रोगांचा हल्ला, भूस्खलन, विजेमुळे लागलेली नैसर्गिक आग, वादळ, गारपीट आणि चक्रीवादळ यासारख्या टाळता न येणाऱ्या आपत्तींमुळे होणाऱ्या क्षेत्रावर आधारित उत्पन्नाच्या नुकसानीस संरक्षण देण्यासाठी दिला जातो.-

अधिक संरक्षण:

अनिवार्य मूलभूत संरक्षणाव्यतिरिक्त, राज्य सरकारे/केंद्रशासित प्रदेश, पीक विम्यावरील राज्यस्तरीय समन्वय समिती (एसएलसीसीसीआय) यांच्याशी सल्लामसलत करून, पिकाचे खालील टप्पे आणि पिकांच्या नुकसानास कारणीभूत जोखमींना संरक्षण देण्यासाठी, त्यांच्या राज्यातील विशिष्ट पीकाच्या/क्षेत्राच्या गरजेनुसार खालीलपैकी कोणत्याही किंवा सर्व ॲड-ऑन संरक्षणाची निवड करू शकतात.

| प्रतिबंधित पेरणी/ लागवड / अंकुरणातील जोखीमः | मध्य-हंगाम प्रतिकूल परिस्थितीः | कापणी नंतर नुकसानः | स्थानिक आपत्तीः | वन्य प्राण्यांच्या हल्ल्यामुळे पिकाचे नुकसान झाल्यास त्यासाठी ॲड-ऑन संरक्षणः |

|---|---|---|---|---|

| कमी पाऊस किंवा प्रतिकूल हंगाम / हवामानाच्या परिस्थितीमुळे विमा उतरवलेल्या क्षेत्रात पेरणी/लागवड/उगवण प्रतिबंधित असेल. | पीक हंगामात प्रतिकूल हंगामी परिस्थितीमुळे नुकसान होणे उदा. पूर, दीर्घकाळ कोरडे परिस्थिती आणि तीव्र दुष्काळ इत्यादी, ज्यात हंगामात अपेक्षित उत्पन्न सामान्य उत्पन्नाच्या ५०% पेक्षा कमी येण्याची शक्यता असेल. ह्या ॲड-ऑन संरक्षणात अशा जोखमीच्या परिस्थितीत उद्भवल्यास, विमाधारक शेतकऱ्याला तात्काळ दिलासा देण्याची तरतूद आहे. | ज्या पिकांना कापणीनंतर त्या भागातील पिकांच्या गरजांनुसार, कापलेल्या आणि पसरलेल्या/लहान बंडल बांधलेल्या स्थितीत वाळवावे लागते अशा पिकांना गारपीट, चक्रीवादळ, चक्रीवादळासह पाऊस आणि अवकाळी पावसाचे धोका यासाठी कापणीपासून जास्तीत जास्त दोन आठवड्यांच्या कालावधीपर्यंत संरक्षण उपलब्ध आहे. | गारपीट, भूस्खलन, जलप्रलय, ढगफुटी, आणि वीजेमुळे नैसर्गिक आग लागणे यासारख्या निश्चित करण्यात आलेल्या स्थानिक जोखमीच्या घटनांमुळे अधिसूचित विमाधारक पिकांचे नुकसान/हानी. | वन्य प्राण्याच्या हल्ल्यामुळे होणायऱ्या पिकांचा नुकसान भरपाई साठी राज्य सरकार ऍड ऑन सौरक्षणाचा विचार करू शकते शेतकऱ्यांसाठी ॲड-ऑन संरक्षण ऐच्छिक असेल आणि लागू तर्काधिष्ठित प्रीमियम शेतकऱ्याला भरावी लागेल. राज्य सरकारे अधिसूचित ठिकाणी या संरक्षणासाठी अतिरिक्त अनुदान देण्याचा विचार करू शकतात. |

अपवाद

- युद्ध आणि आण्विक जोखीम, दुर्भावनापूर्वक केलेले नुकसान आणि इतर टाळता येण्याजोग्या जोखमींमुळे होणारे नुकसान वगळण्यात आले आहे.

इन्डेम्निटीची (नुकसानभरपाई) पातळी (आयएल) आणि थ्रेशोल्ड यील्ड (टीवाय-किमान उत्पादन):

- सर्व पिकांसाठी संबंधित भागातील पीकाच्या जोखमीनुसार, तीन टप्य्यानमध्ये उदा. ७०%, ८०% आणि ९०% नुकसानभरपाई उपलब्ध असेल. .

- विमा युनिटमधील सर्व विमाधारक शेतकऱ्यांना थ्रेशोल्ड यील्ड (टीवाय-किमान उत्पादन) ही मापदंड उत्पादनाची पातळी असेल ज्यानुसार विमा संरक्षण देण्यात येईल.

- विमा युनिटमधील पिकांसाठी थ्रेशोल्ड उत्पादन (किमान उत्पादन) हे घोषित आपत्तीची, काही असल्यास, दोन वर्षे वगळता, मागील सात वर्षांचे सरासरी उत्पादन गुणिले त्या भागातील नुकसानभरपाईची पातळी इतके असेल.

प्रीमियमचा दर- पीएमएफबीवाय आणि पुनर्रचित हवामान आधारित फळपीक विमा योजनेची (आरडब्ल्यूबीसीआयएस) अंमलबजावणी करणाऱ्या कंपनीद्वारा त्याअंतर्गत अक्च्युरियल प्रीमियमचा दर (एपीआर) आकारण्यात येईल. शेतकऱ्याद्वारा देय असलेला प्रीमियमचा दर याप्रमाणे असेल-

| हंगाम | पिके | शेतकऱ्याद्वारा देय प्रीमियमचा कम ल दर (विमा रकमेच्या %) % |

|---|---|---|

| खरीप | सर्व अन्नधान्य आणि तेलबियांची पिके (सर्व तृणधान्ये, मिलेटस, कडधान्ये आणि तेलबिया पिके) | विमा रकमेच्या २.०% किंवा अक्च्युरियल दर यापैकी जो कमी असेल तो |

| रब्बी | सर्व अन्नधान्य आणि तेलबियांची पिके (सर्व तृणधान्ये, मिलेटस, कडधान्ये आणि तेलबिया पिके) | विमा रकमेच्या १.५% किंवा अक्च्युरियल दर यापैकी जो कमी असेल तो |

| खरीप आणि रब्बी | वार्षिक व्यावसायिक/ वार्षिक बागायती पिके | विमा रकमेच्या ५% किंवा अक्च्युरियल दर यापैकी जो कमी असेल तो |

| बारमाही बागायती / व्यावसायिक पिके (प्रायोगिक तत्त्वावर) | विमा रकमेच्या ५% किंवा अक्च्युरियल दर यापैकी जो कमी असेल तो |

*टीपः बिगर कर्जदार शेतकऱ्यांनी भरलेली प्रीमियम जवळच्या पूर्ण रूपयात भरावी.

सबसिडी- योजनेंतर्गत नावनोंदणी केलेले सर्व शेतकरी स्वीकार्य अनुदानास आणि अक्च्युरियल प्रीमियसाठी पात्र असतील.

महाराष्ट्रातील शेतकऱ्यांसाठी विमा हप्ता १ रुपये आहे.

भारत हा प्रामुख्याने कृषीप्रधान देश असून शेतकरी हा देशाचा कणा आहे. एप्रिल २०१६ मध्ये, भारत सरकारने पूर्वीच्या विमा योजना उदा. राष्ट्रीय कृषी विमा योजना (एनएआयएस), हवामानावर आधारित पीक विमा योजना आणि सुधारित राष्ट्रीय कृषी विमा योजना (एमएनएआयएस) बंद करून प्रधानमंत्री पीक विमा योजना (पीएमएफबीवाय) सुरू केली.

अशा प्रकारे, सध्या, पीएमएफबीवाय ही भारतातील कृषी विम्यासाठी सरकारची प्रमुख योजना आहे. अधिक जागरूकता आणि शेतकऱ्यांसाठी प्रीमियमचा कमी दर याद्वारे भारतातील पीक विमा योजनेमध्ये शेतकऱ्यांचा अधिक अधिक सहभाग हा ह्या योजनेचा उद्देश आहे.

प्रधानमंत्री पीक विमा योजनेचा (पीएमएफबीवाय) उद्देश खालील उपाययोजनांद्वारे कृषि क्षेत्रातील उत्पादन शाश्वत ठेवणे हा आहे -

- अनपेक्षित उद्भवणाऱ्या घटनांमुळे पीकाचे होणारे नुकसान/होणारी हानी अश्या परिस्थितीत शेतकऱ्यांना आर्थिक मदत देणे.

- शेतकऱ्यांचे उत्पन्न स्थिर करून त्यांना शेती कायम सुरू ठेवण्यास सहाय्य करणे.

- शेतकऱ्यांना नाविन्यपूर्ण आणि आधुनिक कृषी पद्धतींचा अवलंब करण्यास प्रोत्साहन देणे.

- कृषी क्षेत्राला पतपुरवठा मिळेल याची काळजी घेणे; ज्यामुळे अन्नसुरक्षा, पीकाची वैविध्यता साध्य होईल आणि शेतकऱ्यांचे उत्पादनातील धोक्यांपासून रक्षण करण्याबरोबरच कृषी क्षेत्राचा विकास व स्पर्धात्मकता यात सुधारणा करणे.

शेतकऱ्यांचा समावेश

- अधिसूचित क्षेत्रामध्ये अधिसूचित पिके घेणारे वाटेकरी आणि भाडेतत्वांवर शेती करणाऱ्या शेतकऱ्यांसह सर्व शेतकरी संरक्षण मिळविण्यास पात्र आहेत. योजनेतील तरतुदींनुसार सर्व शेतकऱ्यांनी विमा संरक्षणासाठी आग्रह धरणे बंधनकारक आहे.

- शेतकऱ्यांना विमा उतरवलेल्या पिकात आणि जमिनीवर विमायोग्य स्वारस्य असले पाहिजे.

- अनुसूचित जाती (एसी)/ अनुसूचित जमाती (एसटी)/ महिला शेतकऱ्यांना जास्तीत जास्त संरक्षण मिळावे हा ह्या योजनेचा उद्देश आहे..

- शेतकऱ्यांनी राज्यात प्रचलित असलेल्या जमिनीच्या नोंदींचे आवश्यक दस्तऐवजांचे पुरावे (अधिकाराचे रेकॉर्ड (आरओआर), जमीन ताबा प्रमाणपत्र (एलपीसी) इ.) आणि/किंवा वाटेकरी आणि भाडेतत्वावर शेती करणाऱ्या शेतकऱ्यांसाठी लागू करार/कराराचा तपशील/संबंधित राज्य सरकारद्वारा अधिसूचित/परवानगी असलेले इतर दस्तऐवज सादर करावेत आणि संबंधित राज्य सरकारद्वारा त्यांच्या अधिसूचनेत त्याची परिभाषा केलेली असली पाहिजे. सदर शेतकऱ्यांनी आधार क्रमांक आणि पेरणी केलेल्या पीकाचे/पेरणी करण्याचे निश्चित केलेल्या पीकाचे घोषणापत्र देखील सादर करणे बंधनकारक आहे. .

- पीक योजनेत कोणताही बदल केल्यास पेरणीनंतर एका आठवड्याच्या आत कोणत्याही जवळची बँकेची शाखा/पीएसीएस/अधिकृत चॅनल भागीदार/विमा कंपनीचा विमा मध्यस्थ यांच्या निदर्शनास आणून दिला पाहिजे.

- शेतकऱ्याने केवळ एकाच स्त्रोताकडून जमिनीच्या एका भागावर लागवड केलेल्या/लागवड करण्याचे प्रस्तावित असलेल्या अधिसूचित पिका(कां)साठी विमा संरक्षण घेतले आहे याची काळजी घ्यावी. कोणत्याही प्रकारे दुहेरी विमा घेण्याची परवानगी नाही आणि अशा कोणत्याही परिस्थितीत शेतकरी विमा संरक्षणासाठी पात्र असणार नाही. विमा कंपनीने असे सर्व दावे फेटाळण्याचा आणि अशा प्रकरणांमध्ये प्रीमियम परत न करण्याचा अधिकार राखून ठेवत आहे. कंपनी अशा शेतकऱ्यांविरूद्ध कायदेशीर कारवाई देखील करू शकते. .

II पीकाला संरक्षणः 1.

- अन्न पिके (तृणधान्ये, मिलेटस आणि कडधान्ये)

- तेलबिया

- वार्षिक व्यावसायिक / वार्षिक बागायती पिके

III. जोखीम संरक्षणः

मूलभूत संरक्षणः

या योजनेंतर्गत मूळ संरक्षणात उभ्या पीकाचे (पेरणी ते काढणी) नुकसान होण्याची जोखीम समाविष्ट आहे. हा सर्वसमावेशक जोखीम विमा, दुष्काळ, दुष्काळ कालावधी, पूर, जलप्रलय, मोठ्या प्रमाणावर कीटकांचा प्रादुर्भाव आणि रोगांचा हल्ला, भूस्खलन, विजेमुळे लागलेली नैसर्गिक आग, वादळ, गारपीट आणि चक्रीवादळ यासारख्या टाळता न येणाऱ्या आपत्तींमुळे होणाऱ्या क्षेत्रावर आधारित उत्पन्नाच्या नुकसानीस संरक्षण देण्यासाठी दिला जातो.-

अधिक संरक्षण:

अनिवार्य मूलभूत संरक्षणाव्यतिरिक्त, राज्य सरकारे/केंद्रशासित प्रदेश, पीक विम्यावरील राज्यस्तरीय समन्वय समिती (एसएलसीसीसीआय) यांच्याशी सल्लामसलत करून, पिकाचे खालील टप्पे आणि पिकांच्या नुकसानास कारणीभूत जोखमींना संरक्षण देण्यासाठी, त्यांच्या राज्यातील विशिष्ट पीकाच्या/क्षेत्राच्या गरजेनुसार खालीलपैकी कोणत्याही किंवा सर्व ॲड-ऑन संरक्षणाची निवड करू शकतात.

| प्रतिबंधित पेरणी/ लागवड / अंकुरणातील जोखीमः | मध्य-हंगाम प्रतिकूल परिस्थितीः | कापणी नंतर नुकसानः | स्थानिक आपत्तीः | वन्य प्राण्यांच्या हल्ल्यामुळे पिकाचे नुकसान झाल्यास त्यासाठी ॲड-ऑन संरक्षणः |

|---|---|---|---|---|

| कमी पाऊस किंवा प्रतिकूल हंगाम / हवामानाच्या परिस्थितीमुळे विमा उतरवलेल्या क्षेत्रात पेरणी/लागवड/उगवण प्रतिबंधित असेल. | पीक हंगामात प्रतिकूल हंगामी परिस्थितीमुळे नुकसान होणे उदा. पूर, दीर्घकाळ कोरडे परिस्थिती आणि तीव्र दुष्काळ इत्यादी, ज्यात हंगामात अपेक्षित उत्पन्न सामान्य उत्पन्नाच्या ५०% पेक्षा कमी येण्याची शक्यता असेल. ह्या ॲड-ऑन संरक्षणात अशा जोखमीच्या परिस्थितीत उद्भवल्यास, विमाधारक शेतकऱ्याला तात्काळ दिलासा देण्याची तरतूद आहे. | ज्या पिकांना कापणीनंतर त्या भागातील पिकांच्या गरजांनुसार, कापलेल्या आणि पसरलेल्या/लहान बंडल बांधलेल्या स्थितीत वाळवावे लागते अशा पिकांना गारपीट, चक्रीवादळ, चक्रीवादळासह पाऊस आणि अवकाळी पावसाचे धोका यासाठी कापणीपासून जास्तीत जास्त दोन आठवड्यांच्या कालावधीपर्यंत संरक्षण उपलब्ध आहे. | गारपीट, भूस्खलन, जलप्रलय, ढगफुटी, आणि वीजेमुळे नैसर्गिक आग लागणे यासारख्या निश्चित करण्यात आलेल्या स्थानिक जोखमीच्या घटनांमुळे अधिसूचित विमाधारक पिकांचे नुकसान/हानी. | वन्य प्राण्याच्या हल्ल्यामुळे होणायऱ्या पिकांचा नुकसान भरपाई साठी राज्य सरकार ऍड ऑन सौरक्षणाचा विचार करू शकते शेतकऱ्यांसाठी ॲड-ऑन संरक्षण ऐच्छिक असेल आणि लागू तर्काधिष्ठित प्रीमियम शेतकऱ्याला भरावी लागेल. राज्य सरकारे अधिसूचित ठिकाणी या संरक्षणासाठी अतिरिक्त अनुदान देण्याचा विचार करू शकतात. |

अपवाद

- युद्ध आणि आण्विक जोखीम, दुर्भावनापूर्वक केलेले नुकसान आणि इतर टाळता येण्याजोग्या जोखमींमुळे होणारे नुकसान वगळण्यात आले आहे.

इन्डेम्निटीची (नुकसानभरपाई) पातळी (आयएल) आणि थ्रेशोल्ड यील्ड (टीवाय-किमान उत्पादन):

- सर्व पिकांसाठी संबंधित भागातील पीकाच्या जोखमीनुसार, तीन टप्य्यानमध्ये उदा. ७०%, ८०% आणि ९०% नुकसानभरपाई उपलब्ध असेल. .

- विमा युनिटमधील सर्व विमाधारक शेतकऱ्यांना थ्रेशोल्ड यील्ड (टीवाय-किमान उत्पादन) ही मापदंड उत्पादनाची पातळी असेल ज्यानुसार विमा संरक्षण देण्यात येईल.

- विमा युनिटमधील पिकांसाठी थ्रेशोल्ड उत्पादन (किमान उत्पादन) हे घोषित आपत्तीची, काही असल्यास, दोन वर्षे वगळता, मागील सात वर्षांचे सरासरी उत्पादन गुणिले त्या भागातील नुकसानभरपाईची पातळी इतके असेल.

प्रीमियमचा दर- पीएमएफबीवाय आणि पुनर्रचित हवामान आधारित फळपीक विमा योजनेची (आरडब्ल्यूबीसीआयएस) अंमलबजावणी करणाऱ्या कंपनीद्वारा त्याअंतर्गत अक्च्युरियल प्रीमियमचा दर (एपीआर) आकारण्यात येईल. शेतकऱ्याद्वारा देय असलेला प्रीमियमचा दर याप्रमाणे असेल-

| हंगाम | पिके | शेतकऱ्याद्वारा देय प्रीमियमचा कम ल दर (विमा रकमेच्या %) % |

|---|---|---|

| खरीप | सर्व अन्नधान्य आणि तेलबियांची पिके (सर्व तृणधान्ये, मिलेटस, कडधान्ये आणि तेलबिया पिके) | विमा रकमेच्या २.०% किंवा अक्च्युरियल दर यापैकी जो कमी असेल तो |

| रब्बी | सर्व अन्नधान्य आणि तेलबियांची पिके (सर्व तृणधान्ये, मिलेटस, कडधान्ये आणि तेलबिया पिके) | विमा रकमेच्या १.५% किंवा अक्च्युरियल दर यापैकी जो कमी असेल तो |

| खरीप आणि रब्बी | वार्षिक व्यावसायिक/ वार्षिक बागायती पिके | विमा रकमेच्या ५% किंवा अक्च्युरियल दर यापैकी जो कमी असेल तो |

| बारमाही बागायती / व्यावसायिक पिके (प्रायोगिक तत्त्वावर) | विमा रकमेच्या ५% किंवा अक्च्युरियल दर यापैकी जो कमी असेल तो |

*टीपः बिगर कर्जदार शेतकऱ्यांनी भरलेली प्रीमियम जवळच्या पूर्ण रूपयात भरावी.

सबसिडी- योजनेंतर्गत नावनोंदणी केलेले सर्व शेतकरी स्वीकार्य अनुदानास आणि अक्च्युरियल प्रीमियसाठी पात्र असतील.

महाराष्ट्रातील शेतकऱ्यांसाठी विमा हप्ता १ रुपये आहे.

हवामान आधारित फळपीक विमा योजना २०१६ मध्ये पुन्हा सुरू करण्यात आली आणि कृषी आणि शेतकरी कल्याण मंत्रालय द्वारा तिचे कामकाज पाहिले जाते.

हवामान आधारित फळपीक विमा योजना विमाधारक शेतकऱ्यांचा पाऊस, तापमान, वारा, आर्द्रता इतर सारख्या प्रतिकूल हवामानाच्या परिस्थितीमुळे अपेक्षित पिकाचे नुकसान झाल्यास त्यामुळे होणाऱ्या संभाव्य आर्थिक नुकसानीमुळे सोसावा लागणारा त्रास कमी करणे हे ह्या योजनेचे उद्दिष्ट आहे. शेतकऱ्याला पीकाच्या गृहित नुकसानीसाठी भरपाई देताना हवामान आधारित फळपीक विमा योजना हवामानाच्या निकषांचा पीकाच्या उत्पादनासाठी ‘‘प्रातिनिधिक’’ म्हणून उपयोग केला जातो. हवामानाचे ट्रिगर्स वापरून, संभाव्य नुकसानीच्या प्रमाणात दावा रक्कम दिले जातील अशा प्रकारे दावा रक्कमची रचना तयार केली जाते.

I. शेतकऱ्याचा समावेश

- अधिसूचित क्षेत्रामध्ये अधिसूचित पिके घेणारे वाटेकरी आणि भाडेतत्वांवर शेती करणाऱ्या शेतकऱ्यांसह सर्व शेतकरी संरक्षण मिळविण्यास पात्र आहेत. योजनेतील तरतुदींनुसार सर्व शेतकऱ्यांनी विमा संरक्षणासाठी आग्रह धरणे बंधनकारक आहे.

- शेतकऱ्यांना विमा उतरवलेल्या पिकात आणि जमिनीवर विमायोग्य स्वारस्य असले पाहिजे.

- अनुसूचित जाती (एसी)/अनुसूचित जमाती (एसटी)/महिला शेतकऱ्यांना जास्तीत जास्त संरक्षण मिळावे हा ह्या योजनेचा उद्देश आहे.

- शेतकऱ्यांनी राज्यात प्रचलित असलेल्या जमिनीच्या नोंदींचे आवश्यक दस्तऐवजांचे पुरावे (अधिकाराचे रेकॉर्ड (आरओआर), जमीन ताबा प्रमाणपत्र (एलपीसी) इ.) आणि/किंवा वाटेकरी आणि भाडेतत्वावर शेती करणाऱ्या शेतकऱ्यांसाठी लागू करार/कराराचा तपशील/संबंधित राज्य सरकारद्वारा अधिसूचित/परवानगी असलेले इतर दस्तऐवज सादर करावेत आणि संबंधित राज्य सरकारद्वारा त्यांच्या अधिसूचनेत त्याची परिभाषा केलेली असली पाहिजे. सदर शेतकऱ्यांनी आधार क्रमांक आणि पेरणी केलेल्या पीकाचे/पेरणी करण्याचे निश्चित केलेल्या पीकाचे घोषणापत्र देखील सादर करणे बंधनकारक आहे.

II. पीकाला संरक्षणः

- अन्न पिके (तृणधान्ये, मिलेटस आणि कडधान्ये)

- तेलबिया

- वार्षिक व्यावसायिक / बागायती पिके

III. जोखीम संरक्षणः

- ज्यामुळे पीकाचे नुकसान होण्यास कारणीभूत ‘‘हवामानामुळे होणाऱ्या प्रतिकूल घटना’’ होण्याची शक्यता असते असे हवामानाच्या प्रमुख धोक्यांचा या योजनेत समावेश करण्यात येईलः

क) पाऊस - कमी पाऊस, जास्त पाऊस, अवकाळी पाऊस, अधिक पावसाचे दिवस, कोरडा कालावधी, कोरडे दिवस

ख) तापमान- उच्च तापमान (उष्णता), कमी तापमान

ग) सापेक्ष आर्द्रता

घ) वाऱ्याचा वेग

च) वरील गोष्टी एकत्रितपणे

छ) ज्यांनी अगोदरच हवामान आधारित फळपीक विमा योजना अंतर्गत सामान्य संरक्षण घेतले असेल अशा शेतकऱ्यांसाठी गारपीट, ढग-फुटीला यांचा देखील ॲड-ऑन/इंडेक्स-प्लस उत्पादने म्हणून संरक्षणात समावेश केला जाऊ शकतो. वरील यादीतील धोके केवळ सूचक स्वरूपाचे आहेत आणि सर्वसमावेशक नाहीत आणि संबंधित माहितीच्या उपलब्धतेनुसार विमा कंपन्यांशी सल्लामसलत करून इतर कोणत्याही गोष्टींचा समावेश करणे/त्या वगळणे याचा राज्य सरकार विचार करू शकते.

- ज्यामुळे तीव्र आणि मोठ्या प्रमाणात नुकसान होऊ शकते आणि प्रतिकूल हवामानाच्या परिस्थितीत नुकसानीचा अंदाज घेण्यासाठी, प्रत्यक्ष किंवा अप्रत्यक्षरित्या हवामानाच्या मोजमाप करता येणार्या निकषांमुळे नुकसान झाले असू शकते अशा आपत्तींचा व मोठ्या प्रमाणात पीकाचे नुकसान झाल्यास अशा आपत्ती कारणीभूत असल्याचे सिद्ध झाले आहे अशा संकटांना राज्य सरकारद्वारा संरक्षण देण्याचा विचार करण्यात येईल.

-

ज्यामुळे पीकाचे आतोनात नुकसान होऊ शकते अशाच केवळ प्रतिकूल हवामानाच्या घटनांचा समावेश करण्यात यावा किंवा ज्यामुळे मोठ्या प्रमाणात नुकसान झाले आहे असेच फक्त हवामान धोके निश्चित करावेत.

अतिशय पारंपारिक पद्धतीच्या ट्रिगर्समुळे वारंवार परंतु लहान प्रमाणातील दावा रक्कम निर्माण होतात, ज्यामुळे विम्याचे नुकसान भरपाईचे तत्व कमजोर होते.

- अंमलबजावणी करणाऱ्या एजन्सींना, पिकाच्या निर्देशांकावर आधारित पीक विमा योजना (उदा. पीएमएफबीवाय) आणि उत्पादनाचे बेंचमार्किंग यांच्या तुलनेत या योजनेच्या कामगिरीचे मूल्यमापन करण्यासाठी विश्लेषणात्मक अभ्यास करता यावा यासाठी जेथे हवामान आधारित फळपीक विमा योजना अंमलबजावणी करण्यात आली आहे अशा भागात राज्य सरकारे देखील आवश्यक प्रमाणात पीक कापणीचे प्रयोग (सीसीई) करणे सुरू ठेवतील.

- एसएलसीसीसीआयद्वारा विशिष्ट अधिसूचित पिकास लागू असलेल्या ‘‘प्रतिकूल हवामानाच्या प्रादुर्भावाची’’ त्याच्या वेळेसह / कालावधीसह विशिष्ट सूचना दिली जाईल.

प्रीमियमचा दर- पीएमएफबीवाय आणि पुनर्रचित हवामान आधारित फळपीक विमा योजनेची (आरडब्ल्यूबीसीआयएस) अंमलबजावणी करणाऱ्या कंपनीद्वारा त्याअंतर्गत अक्च्युरियल प्रीमियमचा दर (एपीआर) आकारण्यात येईल. शेतकऱ्याद्वारा देय असलेला प्रीमियमचा दर याप्रमाणे असेल-

| हंगाम | पिके | शेतकऱ्याद्वारा देय प्रीमियमचा कम ल दर (विमा रकमेच्या %) % |

|---|---|---|

| खरीप | सर्व अन्नधान्य आणि तेलबियांची पिके (सर्व तृणधान्ये, मिलेटस, कडधान्ये आणि तेलबिया पिके) | विमा रकमेच्या २.०% किंवा अक्च्युरियल दर यापैकी जो कमी असेल तो |

| रब्बी | सर्व अन्नधान्य आणि तेलबियांची पिके (सर्व तृणधान्ये, मिलेटस, कडधान्ये आणि तेलबिया पिके) | विमा रकमेच्या १.५% किंवा अक्च्युरियल दर यापैकी जो कमी असेल तो |

| खरीप आणि रब्बी | वार्षिक व्यावसायिक/ वार्षिक बागायती पिके | विमा रकमेच्या ५% किंवा अक्च्युरियल दर यापैकी जो कमी असेल तो |

| बारमाही बागायती / व्यावसायिक पिके (प्रायोगिक तत्त्वावर) | विमा रकमेच्या ५% किंवा अक्च्युरियल दर यापैकी जो कमी असेल तो |

*टीपः बिगर कर्जदार शेतकऱ्यांनी भरलेली प्रीमियम जवळच्या पूर्ण रूपयात भरावी.

सबसिडी- योजनेंतर्गत नावनोंदणी केलेले सर्व शेतकरी स्वीकार्य अनुदानास आणि अक्च्युरियल प्रीमियसाठी पात्र असतील.

महाराष्ट्रातील शेतकऱ्यांसाठी विमा हप्ता १ रुपये आहे.

हवामान आधारित फळपीक विमा योजना २०१६ मध्ये पुन्हा सुरू करण्यात आली आणि कृषी आणि शेतकरी कल्याण मंत्रालय द्वारा तिचे कामकाज पाहिले जाते.

हवामान आधारित फळपीक विमा योजना विमाधारक शेतकऱ्यांचा पाऊस, तापमान, वारा, आर्द्रता इतर सारख्या प्रतिकूल हवामानाच्या परिस्थितीमुळे अपेक्षित पिकाचे नुकसान झाल्यास त्यामुळे होणाऱ्या संभाव्य आर्थिक नुकसानीमुळे सोसावा लागणारा त्रास कमी करणे हे ह्या योजनेचे उद्दिष्ट आहे. शेतकऱ्याला पीकाच्या गृहित नुकसानीसाठी भरपाई देताना हवामान आधारित फळपीक विमा योजना हवामानाच्या निकषांचा पीकाच्या उत्पादनासाठी ‘‘प्रातिनिधिक’’ म्हणून उपयोग केला जातो. हवामानाचे ट्रिगर्स वापरून, संभाव्य नुकसानीच्या प्रमाणात दावा रक्कम दिले जातील अशा प्रकारे दावा रक्कमची रचना तयार केली जाते.

I. शेतकऱ्याचा समावेश

- अधिसूचित क्षेत्रामध्ये अधिसूचित पिके घेणारे वाटेकरी आणि भाडेतत्वांवर शेती करणाऱ्या शेतकऱ्यांसह सर्व शेतकरी संरक्षण मिळविण्यास पात्र आहेत. योजनेतील तरतुदींनुसार सर्व शेतकऱ्यांनी विमा संरक्षणासाठी आग्रह धरणे बंधनकारक आहे.

- शेतकऱ्यांना विमा उतरवलेल्या पिकात आणि जमिनीवर विमायोग्य स्वारस्य असले पाहिजे.

- अनुसूचित जाती (एसी)/अनुसूचित जमाती (एसटी)/महिला शेतकऱ्यांना जास्तीत जास्त संरक्षण मिळावे हा ह्या योजनेचा उद्देश आहे.

- शेतकऱ्यांनी राज्यात प्रचलित असलेल्या जमिनीच्या नोंदींचे आवश्यक दस्तऐवजांचे पुरावे (अधिकाराचे रेकॉर्ड (आरओआर), जमीन ताबा प्रमाणपत्र (एलपीसी) इ.) आणि/किंवा वाटेकरी आणि भाडेतत्वावर शेती करणाऱ्या शेतकऱ्यांसाठी लागू करार/कराराचा तपशील/संबंधित राज्य सरकारद्वारा अधिसूचित/परवानगी असलेले इतर दस्तऐवज सादर करावेत आणि संबंधित राज्य सरकारद्वारा त्यांच्या अधिसूचनेत त्याची परिभाषा केलेली असली पाहिजे. सदर शेतकऱ्यांनी आधार क्रमांक आणि पेरणी केलेल्या पीकाचे/पेरणी करण्याचे निश्चित केलेल्या पीकाचे घोषणापत्र देखील सादर करणे बंधनकारक आहे.

II. पीकाला संरक्षणः

- अन्न पिके (तृणधान्ये, मिलेटस आणि कडधान्ये)

- तेलबिया

- वार्षिक व्यावसायिक / बागायती पिके

III. जोखीम संरक्षणः

- ज्यामुळे पीकाचे नुकसान होण्यास कारणीभूत ‘‘हवामानामुळे होणाऱ्या प्रतिकूल घटना’’ होण्याची शक्यता असते असे हवामानाच्या प्रमुख धोक्यांचा या योजनेत समावेश करण्यात येईलः

क) पाऊस - कमी पाऊस, जास्त पाऊस, अवकाळी पाऊस, अधिक पावसाचे दिवस, कोरडा कालावधी, कोरडे दिवस

ख) तापमान- उच्च तापमान (उष्णता), कमी तापमान

ग) सापेक्ष आर्द्रता

घ) वाऱ्याचा वेग

च) वरील गोष्टी एकत्रितपणे

छ) ज्यांनी अगोदरच हवामान आधारित फळपीक विमा योजना अंतर्गत सामान्य संरक्षण घेतले असेल अशा शेतकऱ्यांसाठी गारपीट, ढग-फुटीला यांचा देखील ॲड-ऑन/इंडेक्स-प्लस उत्पादने म्हणून संरक्षणात समावेश केला जाऊ शकतो. वरील यादीतील धोके केवळ सूचक स्वरूपाचे आहेत आणि सर्वसमावेशक नाहीत आणि संबंधित माहितीच्या उपलब्धतेनुसार विमा कंपन्यांशी सल्लामसलत करून इतर कोणत्याही गोष्टींचा समावेश करणे/त्या वगळणे याचा राज्य सरकार विचार करू शकते.

- ज्यामुळे तीव्र आणि मोठ्या प्रमाणात नुकसान होऊ शकते आणि प्रतिकूल हवामानाच्या परिस्थितीत नुकसानीचा अंदाज घेण्यासाठी, प्रत्यक्ष किंवा अप्रत्यक्षरित्या हवामानाच्या मोजमाप करता येणार्या निकषांमुळे नुकसान झाले असू शकते अशा आपत्तींचा व मोठ्या प्रमाणात पीकाचे नुकसान झाल्यास अशा आपत्ती कारणीभूत असल्याचे सिद्ध झाले आहे अशा संकटांना राज्य सरकारद्वारा संरक्षण देण्याचा विचार करण्यात येईल.

-

ज्यामुळे पीकाचे आतोनात नुकसान होऊ शकते अशाच केवळ प्रतिकूल हवामानाच्या घटनांचा समावेश करण्यात यावा किंवा ज्यामुळे मोठ्या प्रमाणात नुकसान झाले आहे असेच फक्त हवामान धोके निश्चित करावेत.

अतिशय पारंपारिक पद्धतीच्या ट्रिगर्समुळे वारंवार परंतु लहान प्रमाणातील दावा रक्कम निर्माण होतात, ज्यामुळे विम्याचे नुकसान भरपाईचे तत्व कमजोर होते.

- अंमलबजावणी करणाऱ्या एजन्सींना, पिकाच्या निर्देशांकावर आधारित पीक विमा योजना (उदा. पीएमएफबीवाय) आणि उत्पादनाचे बेंचमार्किंग यांच्या तुलनेत या योजनेच्या कामगिरीचे मूल्यमापन करण्यासाठी विश्लेषणात्मक अभ्यास करता यावा यासाठी जेथे हवामान आधारित फळपीक विमा योजना अंमलबजावणी करण्यात आली आहे अशा भागात राज्य सरकारे देखील आवश्यक प्रमाणात पीक कापणीचे प्रयोग (सीसीई) करणे सुरू ठेवतील.

- एसएलसीसीसीआयद्वारा विशिष्ट अधिसूचित पिकास लागू असलेल्या ‘‘प्रतिकूल हवामानाच्या प्रादुर्भावाची’’ त्याच्या वेळेसह / कालावधीसह विशिष्ट सूचना दिली जाईल.

प्रीमियमचा दर- पीएमएफबीवाय आणि पुनर्रचित हवामान आधारित फळपीक विमा योजनेची (आरडब्ल्यूबीसीआयएस) अंमलबजावणी करणाऱ्या कंपनीद्वारा त्याअंतर्गत अक्च्युरियल प्रीमियमचा दर (एपीआर) आकारण्यात येईल. शेतकऱ्याद्वारा देय असलेला प्रीमियमचा दर याप्रमाणे असेल-

| हंगाम | पिके | शेतकऱ्याद्वारा देय प्रीमियमचा कम ल दर (विमा रकमेच्या %) % |

|---|---|---|

| खरीप | सर्व अन्नधान्य आणि तेलबियांची पिके (सर्व तृणधान्ये, मिलेटस, कडधान्ये आणि तेलबिया पिके) | विमा रकमेच्या २.०% किंवा अक्च्युरियल दर यापैकी जो कमी असेल तो |

| रब्बी | सर्व अन्नधान्य आणि तेलबियांची पिके (सर्व तृणधान्ये, मिलेटस, कडधान्ये आणि तेलबिया पिके) | विमा रकमेच्या १.५% किंवा अक्च्युरियल दर यापैकी जो कमी असेल तो |

| खरीप आणि रब्बी | वार्षिक व्यावसायिक/ वार्षिक बागायती पिके | विमा रकमेच्या ५% किंवा अक्च्युरियल दर यापैकी जो कमी असेल तो |

| बारमाही बागायती / व्यावसायिक पिके (प्रायोगिक तत्त्वावर) | विमा रकमेच्या ५% किंवा अक्च्युरियल दर यापैकी जो कमी असेल तो |

*टीपः बिगर कर्जदार शेतकऱ्यांनी भरलेली प्रीमियम जवळच्या पूर्ण रूपयात भरावी.

सबसिडी- योजनेंतर्गत नावनोंदणी केलेले सर्व शेतकरी स्वीकार्य अनुदानास आणि अक्च्युरियल प्रीमियसाठी पात्र असतील.

महाराष्ट्रातील शेतकऱ्यांसाठी विमा हप्ता १ रुपये आहे.

आमची उपस्थिती

Crop Selection

Year Selection

We Cover

District Schemes Uttarkashi RWBCIS Chamoli RWBCIS Nainital RWBCIS Almora RWBCIS Bageshwar RWBCIS Udham Singh Nagar RWBCIS Pauri Garhwal RWBCIS Rudraprayag RWBCIS Pithoragarh RWBCIS Champawat RWBCIS District Schemes Tiruvannamalai PMFBY Tenkasi PMFBY Dindigul PMFBY Virudhunagar PMFBY Pudukkottai II PMFBY Ramanathapuram I PMFBY District Schemes Vidisha PMFBY Dewas PMFBY Betul PMFBY Harda PMFBY Raisen PMFBY Narmadapuram PMFBY Indore PMFBY District Schemes Bajali PMFBY Baksa PMFBY Barpeta PMFBY Biswanath Charili PMFBY Bongaigaon PMFBY Charaideo PMFBY Dhemaji PMFBY Golaghat PMFBY Jorhat PMFBY Kamrup Metro PMFBY East Karbi Anglong PMFBY Karimganj PMFBY Majuli PMFBY Morigaon PMFBY Nalbari PMFBY Sivasagar PMFBY Sonitpur PMFBY West Karbi Anglong PMFBY District Schemes District Schemes District Schemes District Schemes District Schemes District Schemes Jalaun PMFBY Mirzapur PMFBY Sonbhadra PMFBY Ghazipur PMFBY Bhadohi PMFBY Jaunpur PMFBY Varanasi PMFBY Chandauli PMFBY Jalaun RWBCIS Sonbhadra RWBCIS Ghazipur RWBCIS District Schemes District Schemes Balangir PMFBY Baleshwar PMFBY Boudh PMFBY Dhenkanal PMFBY Kandhamal PMFBY Koraput PMFBY Malkangiri PMFBY Nayagarh PMFBY Nuapada PMFBY Sundargarh PMFBY Sambalpur PMFBY District Schemes District Schemes District Schemes District Schemes District Schemes District Schemes Selected State:

Select the Year

Empowering Farmers: Government Initiatives for Agricultural Growth

10 Years OF PMFBY Scheme!

How Insurance Companies Help in PMFBY Scheme.

Secure Your Crops with PMFBY – Here’s How!

Discover the Empowering Initiatives of the PMFBY Scheme!

Celebrating 9 successful years of PMFBY!

PMFBY scheme and its benefits in Marathi language for the Maharashtra farmers

Suno Bandhu, Suno Bhai

Meri Policy Mere Haath Campaign

Har Kisan ko Salaam Ho

Pradhan Mantri Fasal Bima Yojana Awareness

Pradhan Mantri Fasal Bima Yojana Coverage

Kharif Enrolment closing soon

Crop Insurance Application

Crop Insurance Week

Kisan Diwas

Door to door policy distribution drive

Awards and Accolades

Letter received from District Agricultural Officer, Barpeta, Assam.

Letter received from District Agricultural Officer, Barpeta, Assam for appreciating our efforts for its significant contribution to the successful implementation of the 10th Crop Insurance Week under the Pradhan Mantri Fasal Bima Yojana (PMFBY) during the Rabi Season 2025–26 in Barpeta district. The appreciation acknowledged the company’s active involvement in farmer mobilization, data collection, awareness creation, and the smooth facilitation of the enrollment process, which played a vital role in the timely completion of PMFBY activities across the assigned regions. They further commended SBI General Insurance for its efforts in reaching out to farmers, ensuring accurate documentation, and providing continuous support throughout the enrollment period, thereby strengthening the implementation of the scheme at the grassroots level and looking forward to SBI General Insurance’s ongoing support in future PMFBY activities for farmers’ welfare.

SBI General Insurance is pleased to share an appreciation letter received from Mr. Deepraj Parmar, a farmer from Dunda tehsil in Uttarkashi district, Uttarakhand.

Letter received from Mr. Deepraj Parmar, Uttarkashi District, Uttarakhand, appreciating SBI General Insurance for organizing timely awareness workshops and for providing updated and detailed information about the Pradhan Mantri Fasal Bima Yojana (PMFBY). He shared that the guidance received through these initiatives helped him understand the scheme better and enabled him to receive compensation for his crop loss in a timely manner. Mr. Parmar further expressed his gratitude to SBI General Insurance for the continuous support and guidance extended during the entire process.

SBI General Insurance is pleased to share an appreciation letter received from Mr. Prabhu Narayan Singh, a farmer from Mughalsarai tehsil in Chandauli district, Uttar Pradesh.

Mr. Prabhu Narayan Singh expressed his appreciation for the Pradhan Mantri Fasal Bima Yojana (PMFBY), highlighting its vital role in protecting farmers’ crops. He thanked the SBI General Insurance team for organizing awareness initiatives such as Fasal Bima Pathshalas and other awareness camps, which helped farmers gain a clear understanding of the scheme and its benefits. Mr. Singh shared his personal experience, stating that during the Kharif season, his crops suffered severe damage. He appreciated the cooperation and support extended by the company representatives, who guided him through the process and helped him receive timely compensation. Encouraging fellow farmers, Mr. Singh urged them to enroll under the PMFBY scheme, insure their crops adequately, and promptly report crop losses within 72 hours by calling the KRPH toll-free number 14447 to register grievances and avail the benefits of the scheme.

SBI General Insurance is pleased to share an appreciation letter received from Mr. Munusamy, a farmer from Malaiyur village in Tiruvannamalai district, Tamil Nadu.

Mr. Munusamy appreciated SBI General Insurance’s efforts in providing farmers with detailed information about the scheme, including premium details, documents required for crop insurance, important cut-off dates, and other essential aspects. He further acknowledged the company’s initiatives in spreading awareness among farmers and helping them better understand the scheme and its benefits.

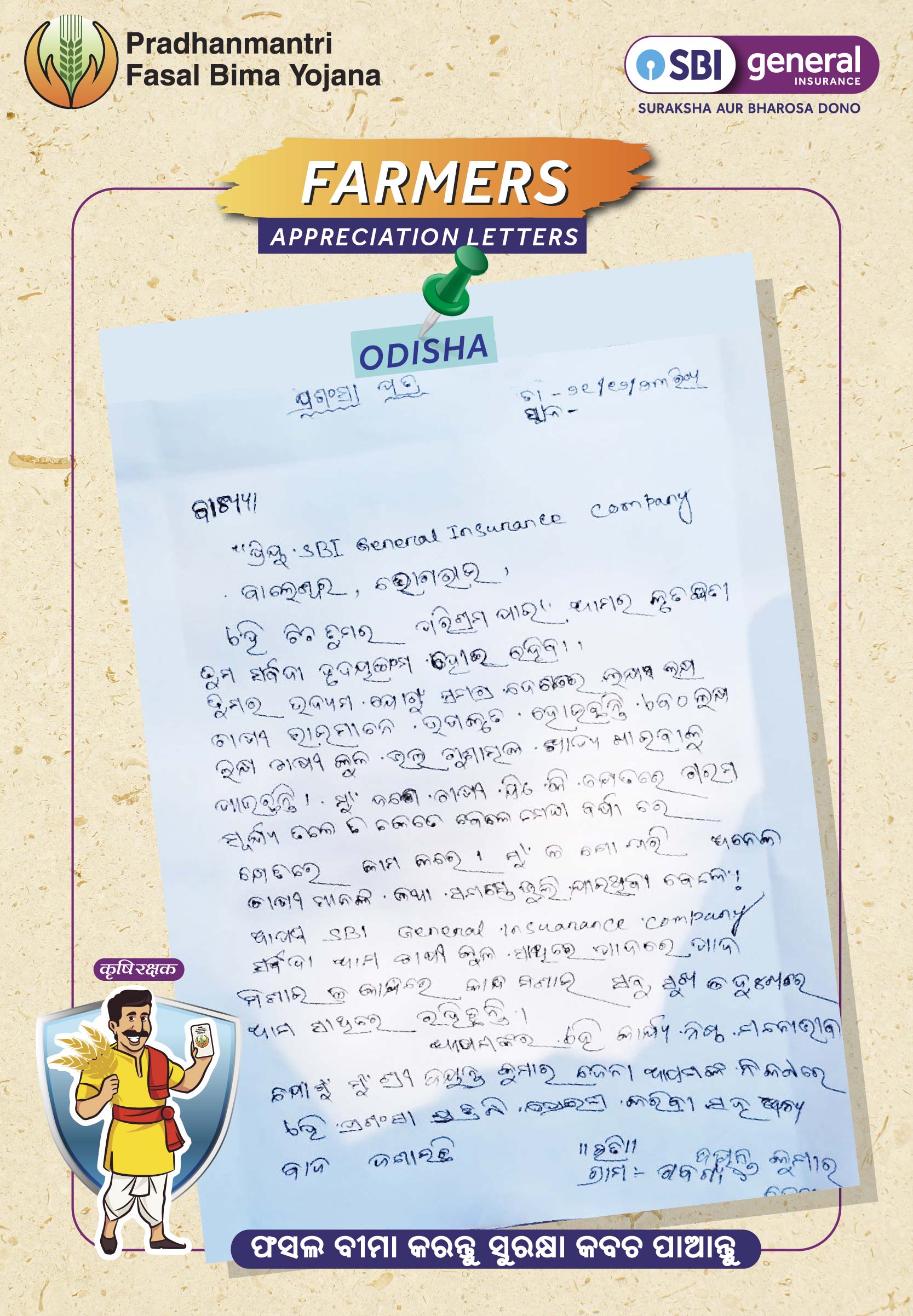

SBI General Insurance is pleased to share an appreciation letter received from Ms. Swagatika Panigrahi, a farmer from Gania block in Nayagarh district, Odisha.

Ms. Swagatika Panigrahi expressed her heartfelt gratitude for the “Meri Policy Mere Haath” campaign workshops conducted by SBI General Insurance. In her appreciation letter, she mentioned that through this initiative, farmers received their policy documents directly, which proved to be highly beneficial. She further appreciated the efforts of the company representative for spreading awareness about insurance-related matters and helping farmers better understand their coverage. Ms Panigrahi is thankful for this initiative and expressed her hope that such awareness-driven campaigns will continue in the future for the benefit of the farming community.

SBI General Insurance is pleased to share an appreciation letter received from Mr. Sunil Rajput, a farmer from Sultanpur tehsil in Raisen district, Madhya Pradesh.

Mr. Sunil Rajput expressed his sincere appreciation for the Fasal Bima Pathshala’s organized by SBI General Insurance in his village. He acknowledged that during these sessions, the company representative explained the Pradhan Mantri Fasal Bima Yojana (PMFBY) in detail, including the scheme’s benefits, various types of crop-related losses and other important aspects. He also mentioned that farmers were assisted in downloading and using the SBIG’s Krishap App, which further enhanced their understanding and access to information. Mr. Rajput further extended his gratitude to the Central Government, State Government, and SBI General Insurance for organizing such awareness workshops and for their dedicated efforts in educating and supporting the farming community.

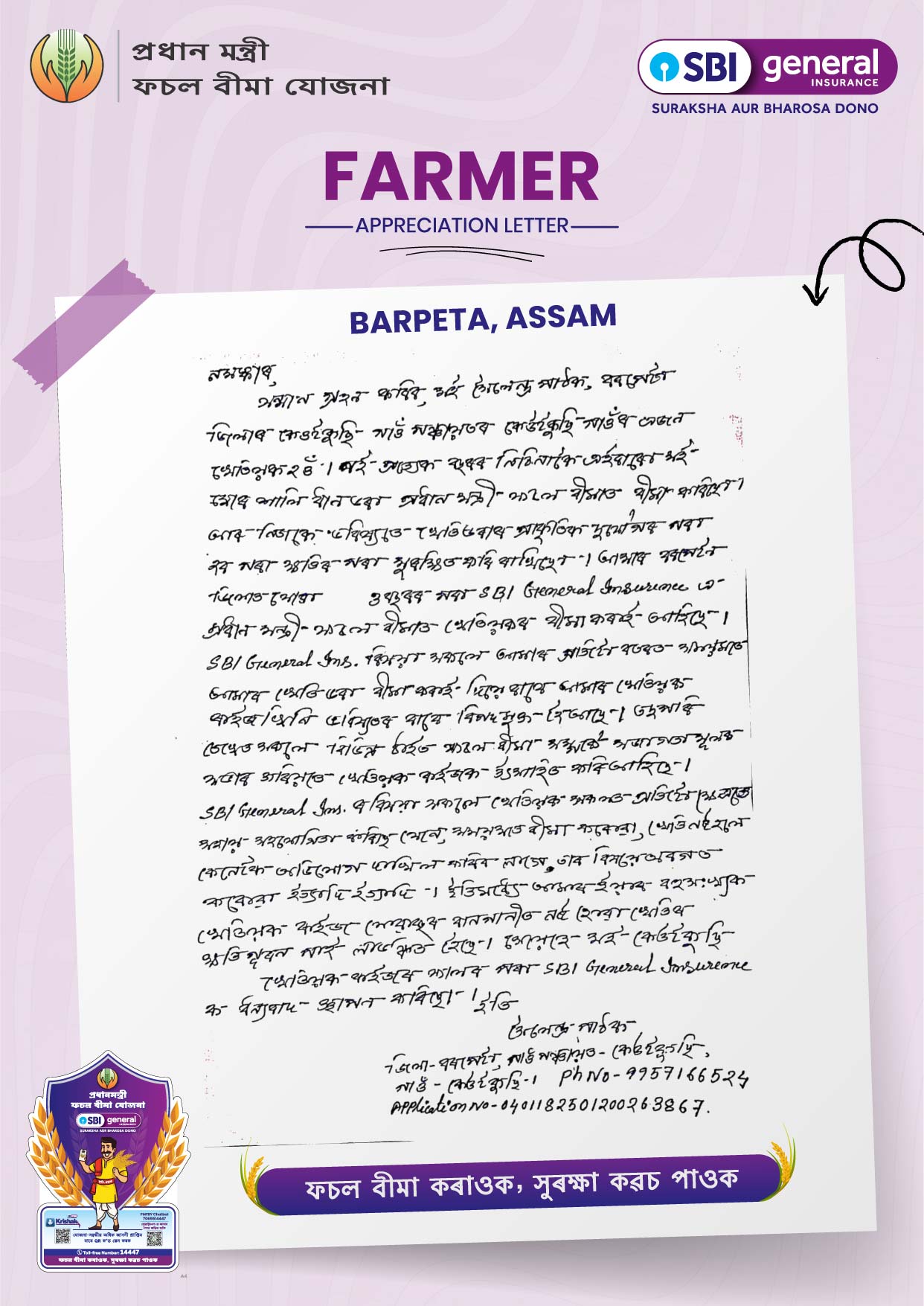

SBI General Insurance is pleased to share an appreciation letter received from Mr. Joynal Abdin, a farmer from Konara village in Barpeta district, Assam.

Mr. Joynal Abdin expressed his sincere appreciation for SBI General’s efforts in providing detailed and comprehensive information about the Pradhan Mantri Fasal Bima Yojana (PMFBY). He highlighted that the company representative guided farmers effectively on the scheme’s benefits and assured them of complete support throughout the enrollment process. Mr. Abdin further conveyed his gratitude to the Government of India, Government of Assam, Barpeta District Agriculture Department, and SBI General Insurance for their collective efforts in spreading awareness and enabling farmers to access the benefits of the Pradhan Mantri Fasal Bima Yojana. He also thanked all stakeholders for their continued guidance and support to the farming community.

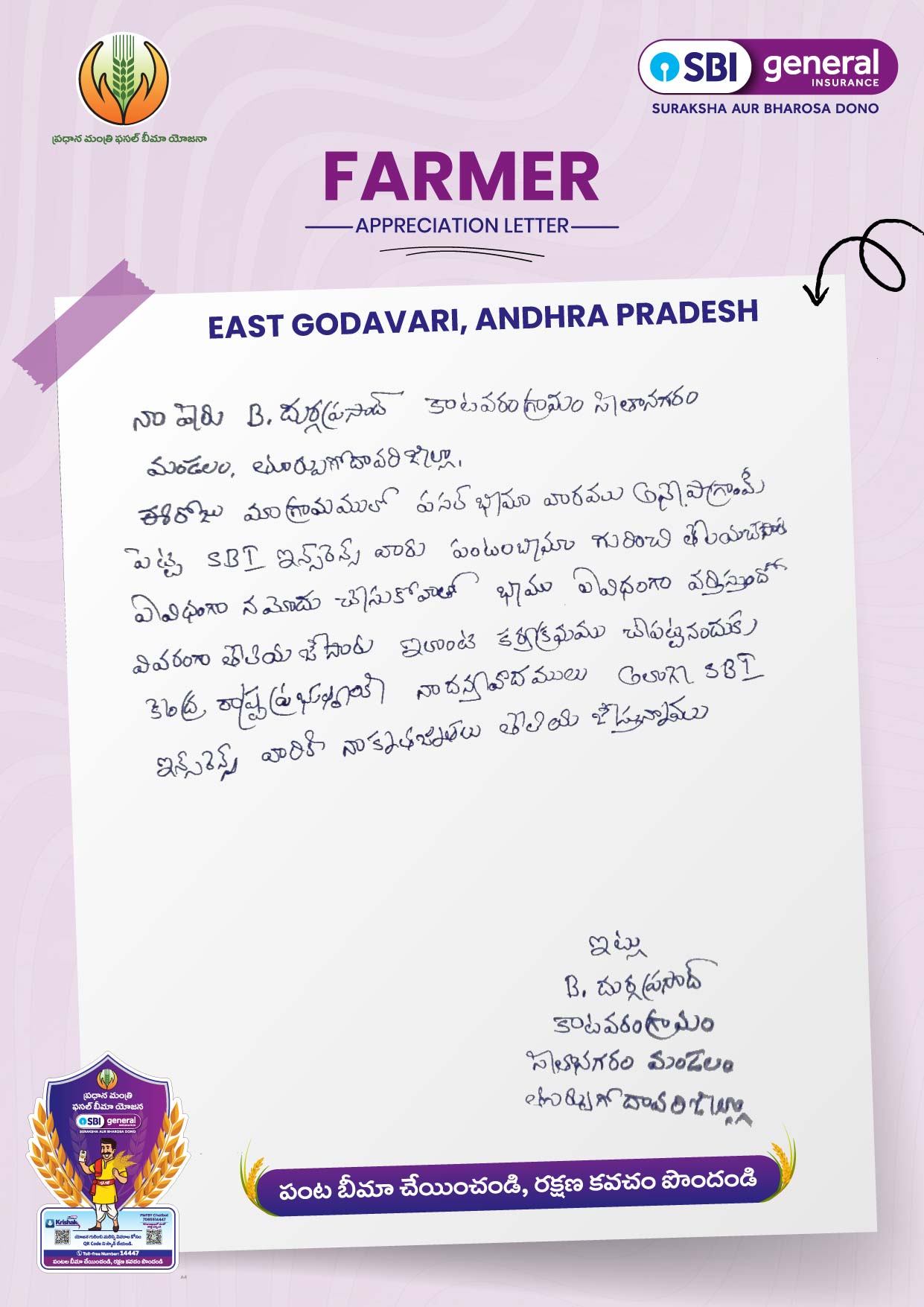

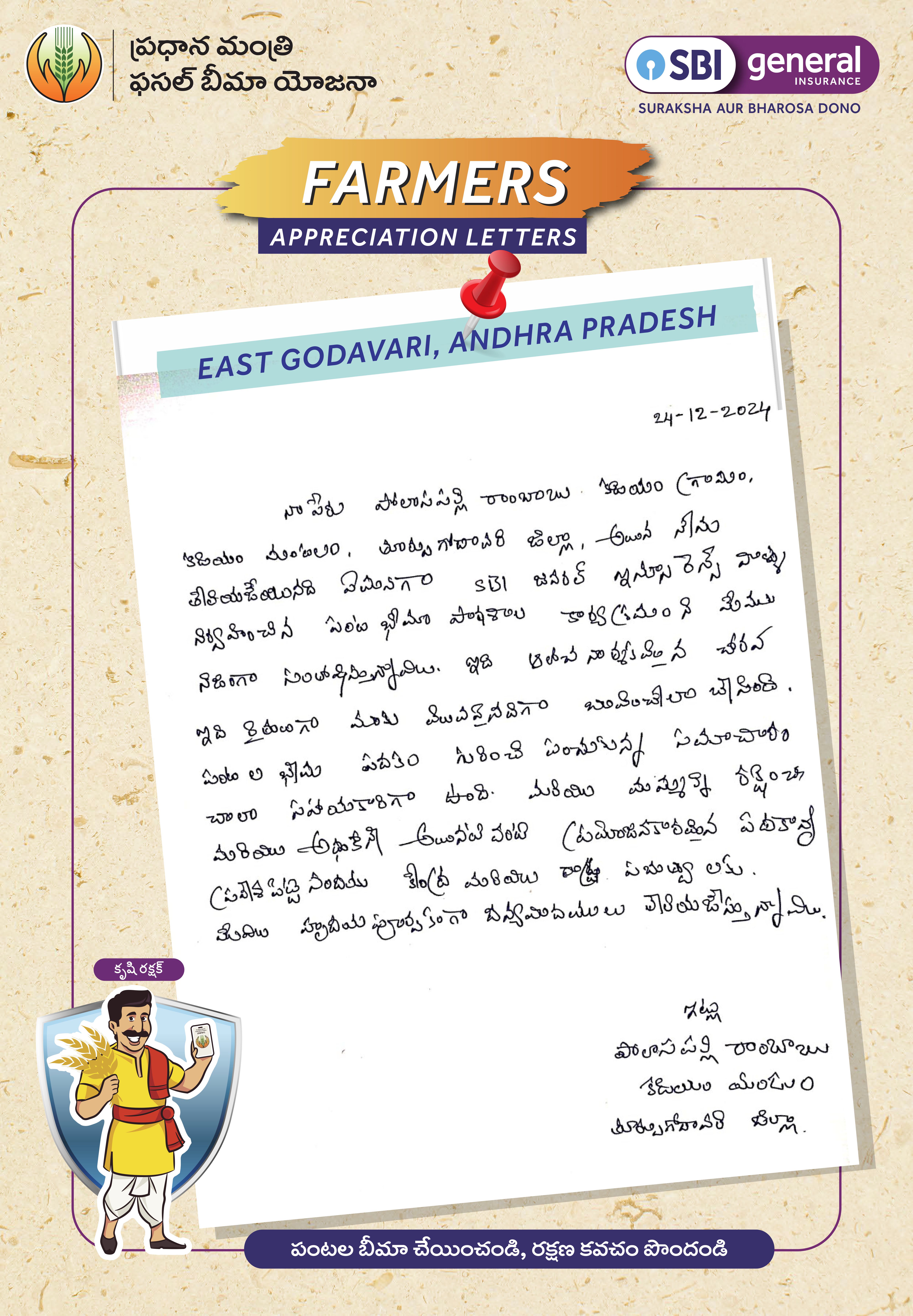

SBI General is proud to share an appreciation letter received from Mr. B. Durga Prasad, a farmer resident of Katavaram Mandal, East Godavari District, Andhra Pradesh.

SBI General is proud to share an appreciation letter received from Mr. B. Durga Prasad, a farmer resident of Katavaram Mandal, East Godavari District, Andhra Pradesh. Mr. Prasad expressed his gratitude for the awareness program conducted by SBI General Insurance in his village, where farmers were educated about the PMFBY scheme. The session covered key aspects such as how to enroll in the scheme and how it supports farmers during crop loss. He extended heartfelt thanks to the Central and State Government for this beneficial initiative and appreciated the SBI General team for their clear and helpful explanation.

Sailendra Pathak, a farmer resident from Keotkuchi Gaon in Barpeta District, Assam has expressed heartfelt appreciation for SBI General’s efforts.

Sailendra Pathak, a farmer from Keotkuchi Gaon in Barpeta District, has expressed heartfelt appreciation for our consistent efforts in implementing the Pradhan Mantri Fasal Bima Yojana (PMFBY). He mentioned that these efforts have significantly helped farmers understand the scheme’s benefits, from enrollment to claim processing. Mr. Pathak specifically highlighted the valuable support provided by SBI General officers, especially during last year’s floods, when many farmers in his Panchayat received claim payouts. On behalf of the farming community of Keotkuchi Gaon Panchayat, Mr. Pathak extended his gratitude to SBI General Insurance for their unwavering dedication to safeguarding farmers’ livelihoods.

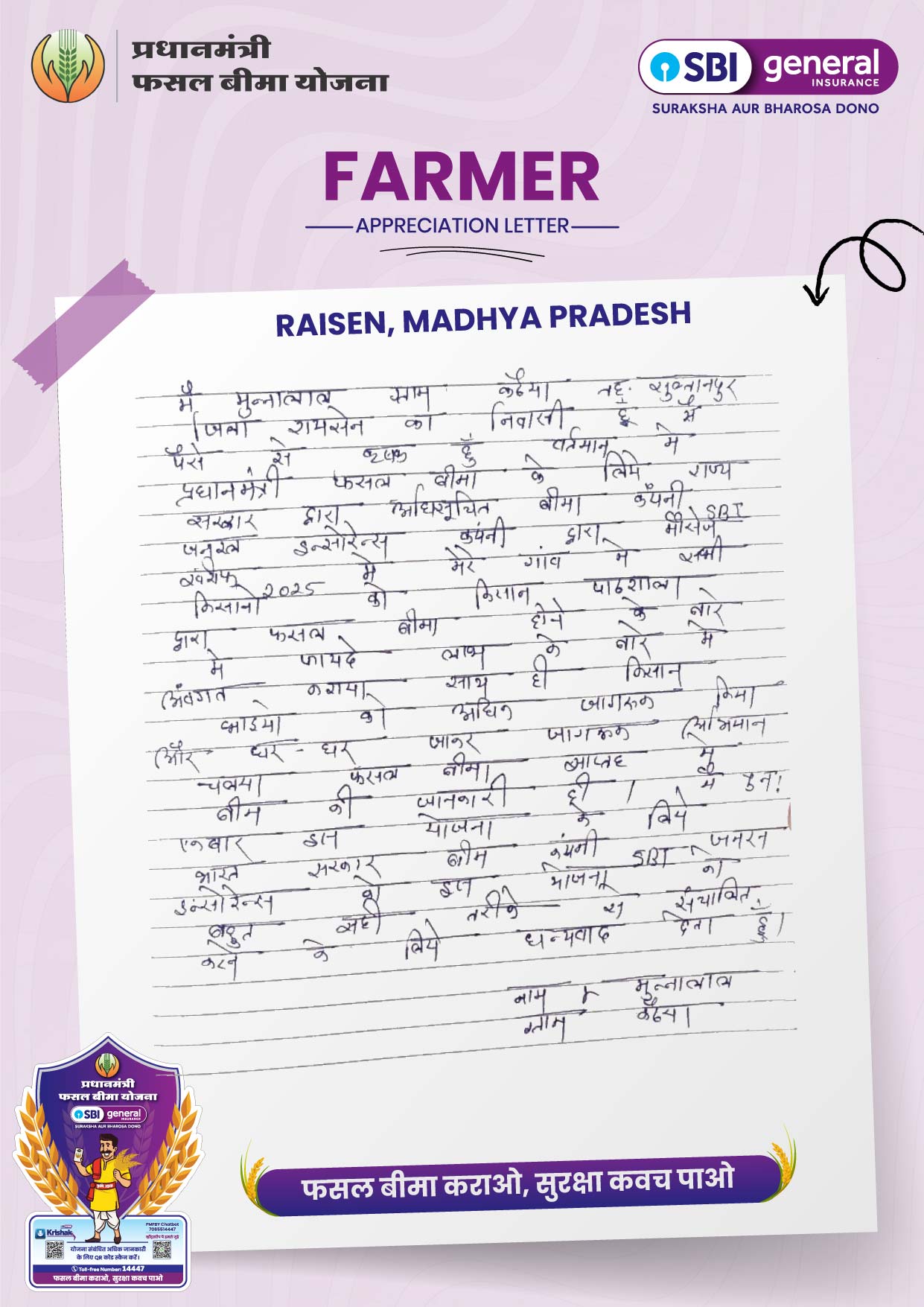

SBI General is pleased to share the words of appreciation from Mr. Munnalal, a dedicated farmer from Raisen district, Madhya Pradesh.

SBI General is pleased to share the words of appreciation from Mr. Munnalal, a dedicated farmer from Raisen district, Madhya Pradesh. He expressed his gratitude for the comprehensive information provided about the PMFBY Scheme and its benefits through the Fasal Bima Pathshala. He also commended the company's efforts in raising awareness through door-to-door outreach during Fasal Bima Saptah. Mr. Munnalal extends his thanks to the Central and State Government, as well as SBI General Insurance, for their role in ensuring the effective implementation of the PMFBY Scheme.

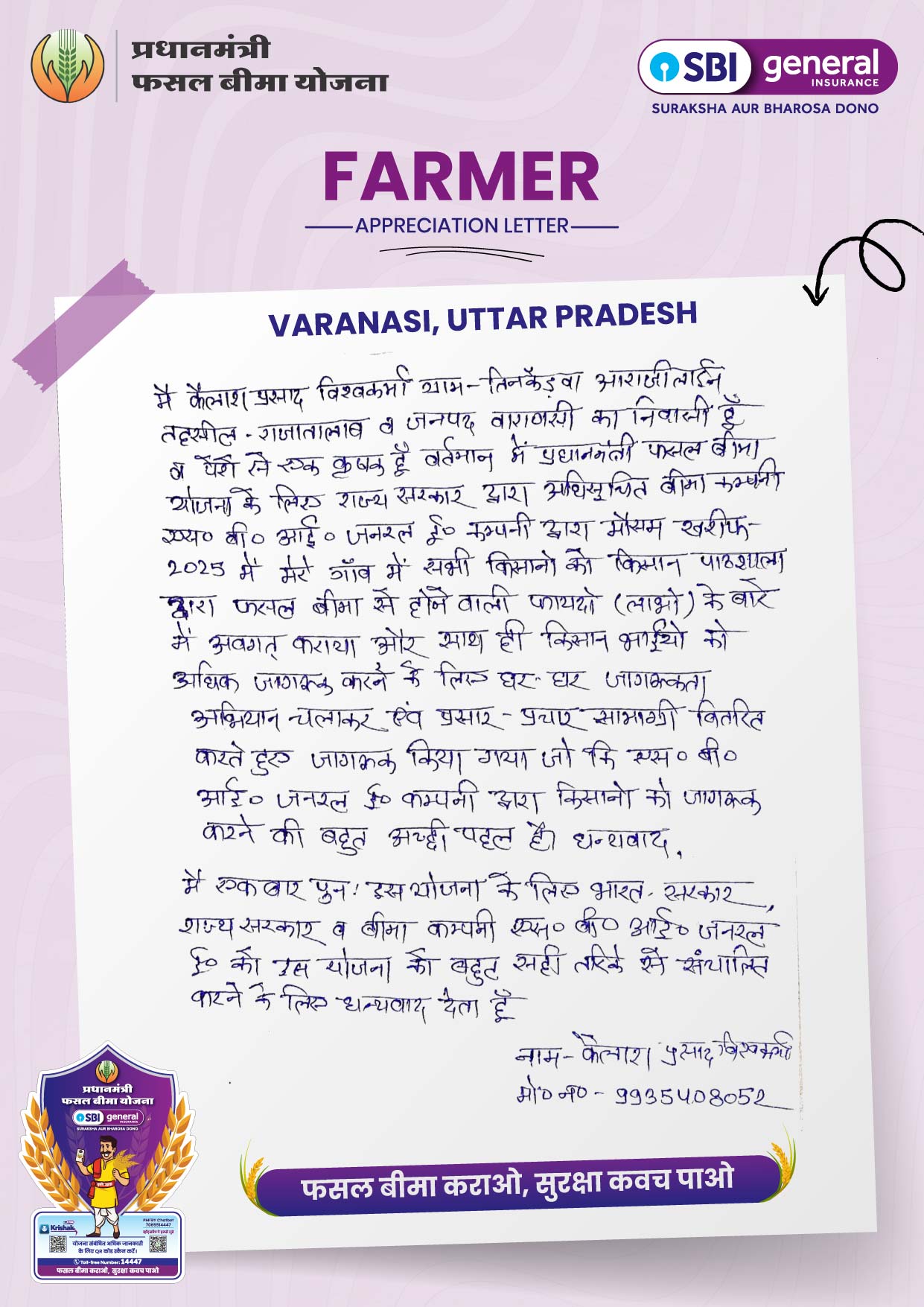

SBI General is pleased to share the appreciation expressed by Mr. Kailash Prasad Vishwakarma, a farmer resident of Varanasi district, Uttar Pradesh.

SBI General is pleased to share the appreciation expressed by Mr. Kailash Prasad Vishwakarma, a farmer from Varanasi, Uttar Pradesh. He acknowledged the impactful efforts in organising Fasal Bima Pathshala sessions conducted by SBI General Insurance which provided farmers with comprehensive insights into the Pradhan Mantri Fasal Bima Yojana (PMFBY) and its benefits. Through these initiatives, farmers were empowered with clear, accessible, and actionable information about PMFBY. Mr. Vishwakarma praised the initiative for its clarity and effectiveness in strengthening the agricultural community. He extended his sincere gratitude to both the State and Central Government, as well as SBI General Insurance, for their continued support in uplifting farmers through such meaningful initiatives.

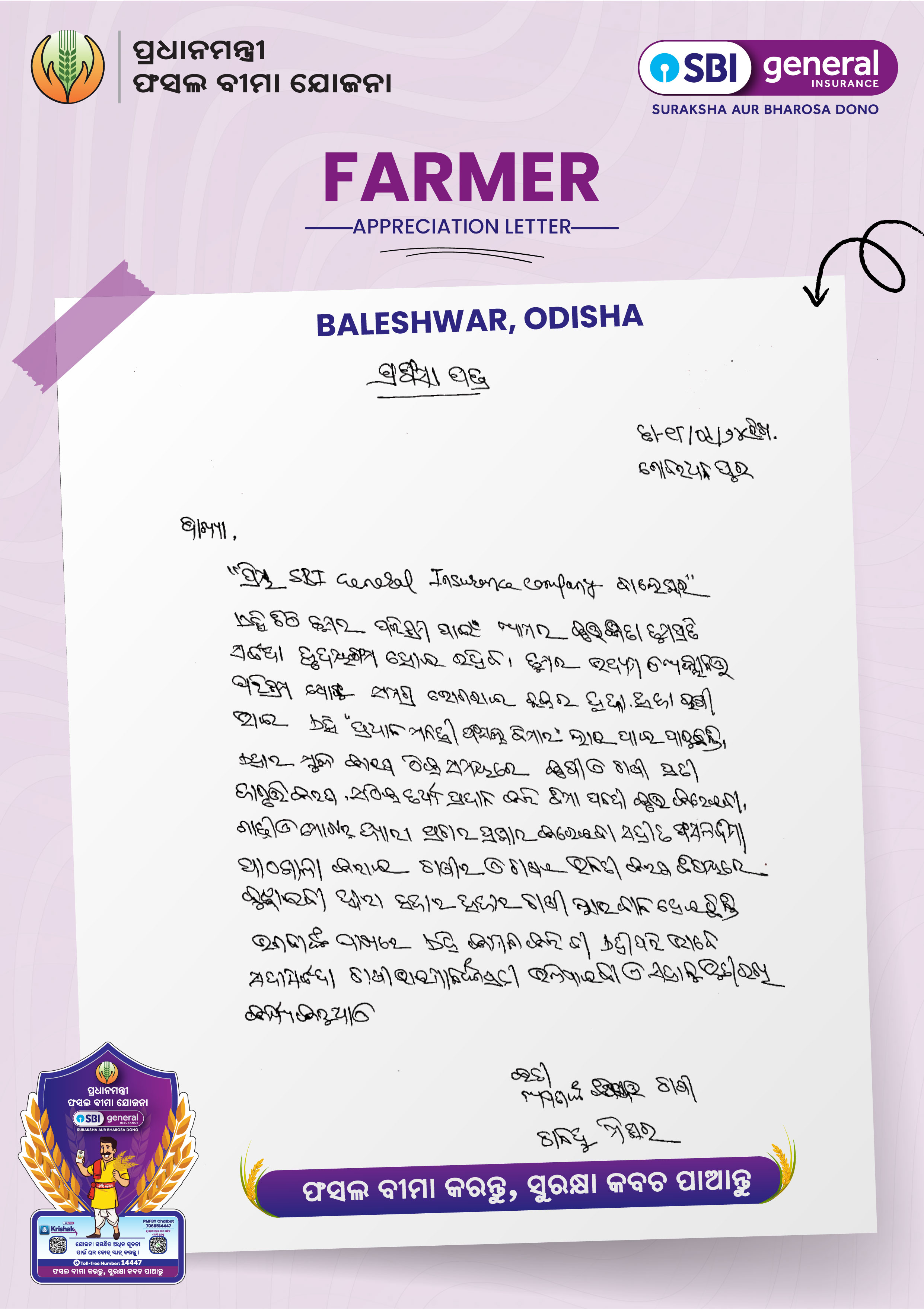

SBI General is delighted to share the appreciation letter received from Shri Chandu Mishra, Baleshwar District, Odisha

SBI General Insurance is delighted to share the appreciation shared by Mr. Chandu Mishra from Gobardhanpur village, Bhogarai block. Mr. Mishra expressed his sincere thanks to SBI General Insurance for its dedicated efforts in promoting the Pradhan Mantri Fasal Bima Yojana (PMFBY) across the region. He acknowledged the value of the awareness campaigns conducted to educate farmers about the scheme’s benefits and coverage. He highlighted how these workshops have positively impacted many farmers in his community, empowering them with the knowledge to safeguard their crops and livelihoods. Mr. Mishra also conveyed his heartfelt wishes for the continued support of SBI General Insurance in uplifting and protecting the farming community.

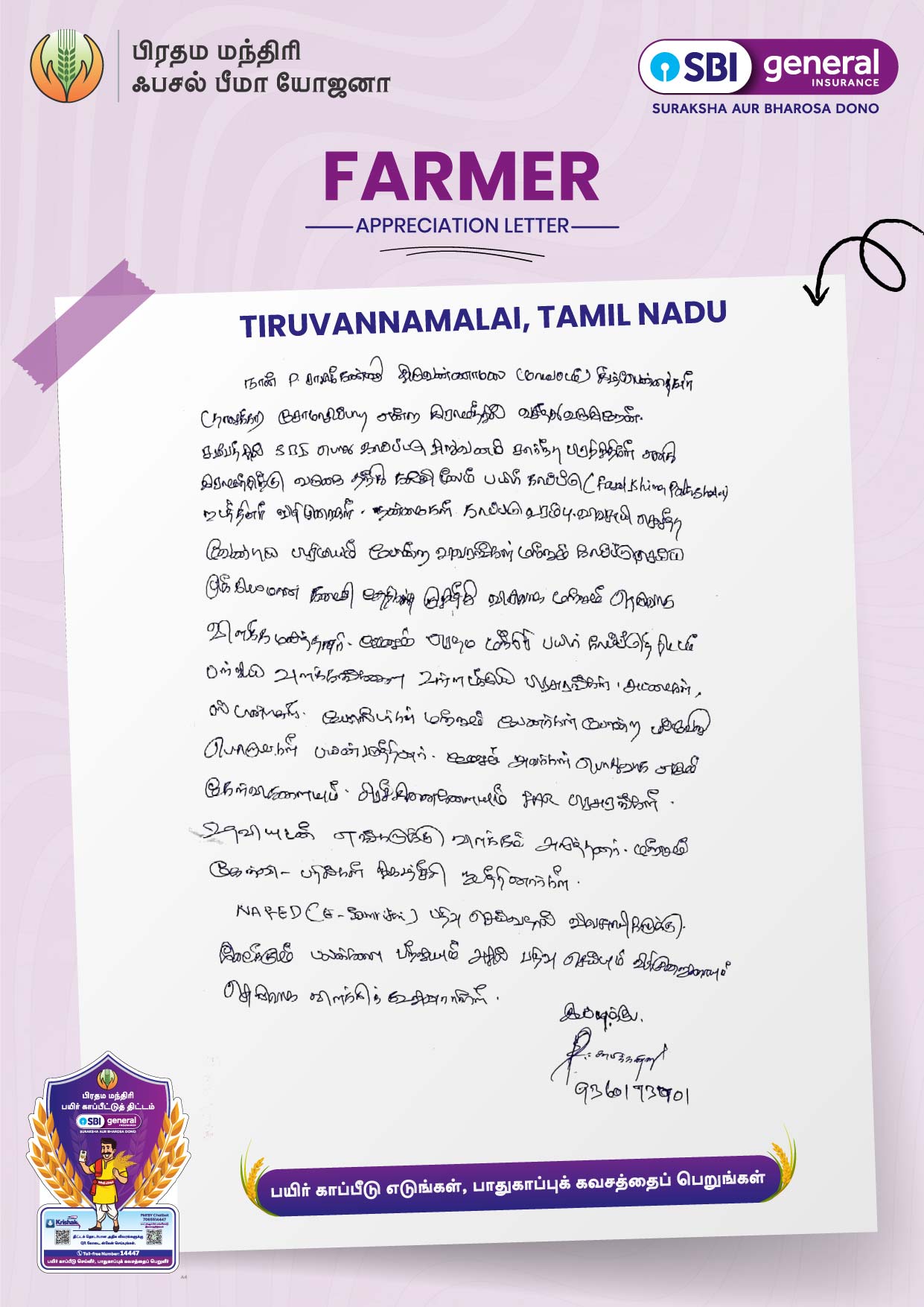

SBI General is delighted to share the appreciation letter received from Mr Samikannu , Tiruvannamalai District, Tamil Nadu

He expressed his gratitude for the comprehensive and clear information provided about the Pradhan Mantri Fasal Bima Yojana (PMFBY) — including scheme details, regulatory guidelines, benefits, insurance limits, premium structures, and key cut-off dates. Mr. Samikannu commended SBI General Insurance for effectively addressing all queries through an informative Q&A session. He also acknowledged the efforts made to raise awareness by distributing leaflets, posters, and banners, ensuring that the community was well-informed about the scheme.

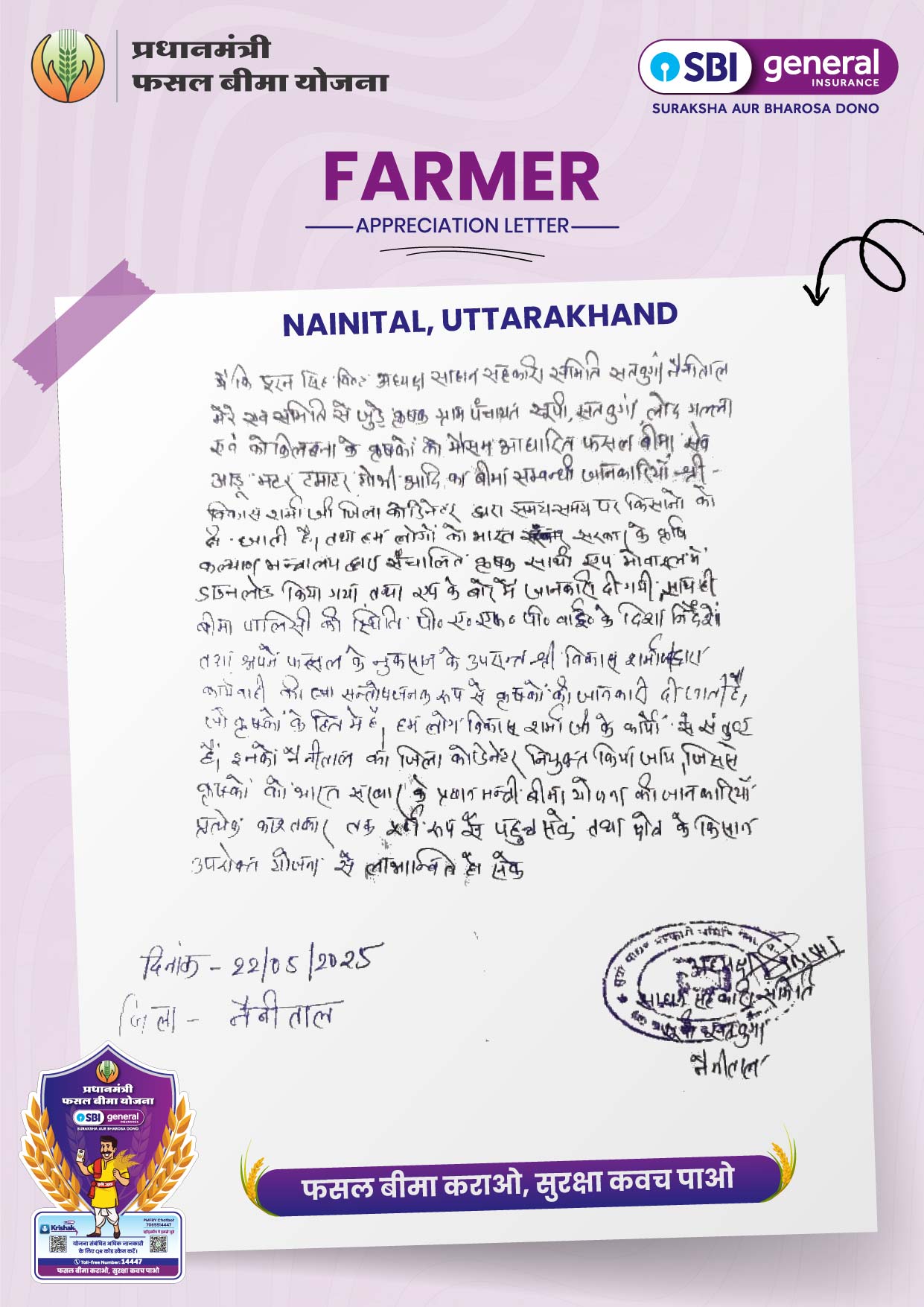

SBI General is delighted to share the appreciation letter received from Mr Puran Singh , Nainital District, Uttarakhand

SBI General is pleased to share an appreciation letter received from Mr. Puran Singh of Nainital District, Uttarakhand. In his letter, Mr. Singh commends our team for providing comprehensive information about the Restructured Weather-Based Crop Insurance Scheme. He also highlights the valuable guidance received regarding the functioning of the SBIG’s Krishak App, emphasizing how it has been instrumental for farmers in the region. Additionally, Mr. Singh appreciates the dedicated efforts of the SBIG Team in supporting farmers with crop-related queries.

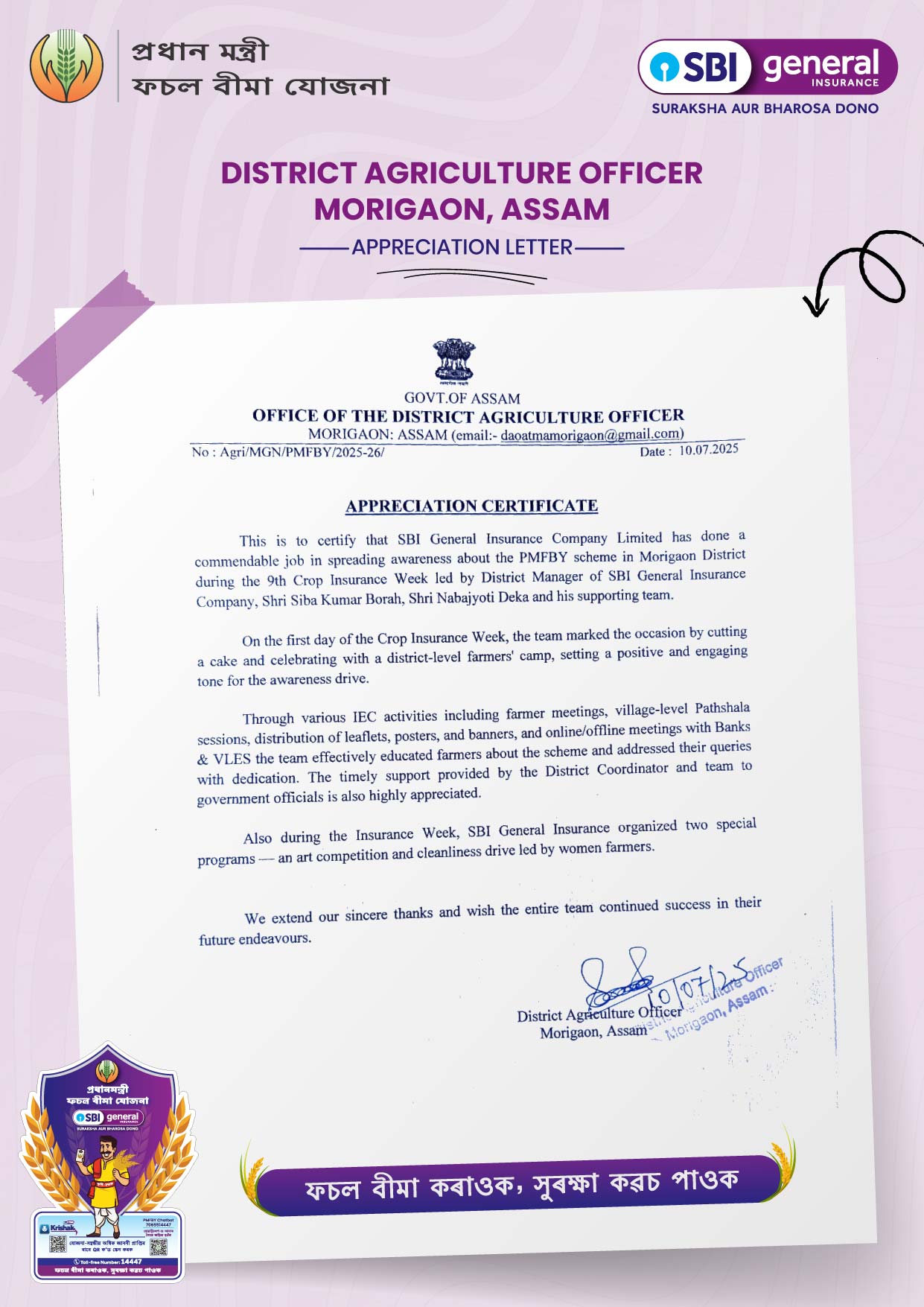

Letter received from District Agriculture Officer, Morigaon, Assam.

Letter received from District Agriculture Officer, Morigaon, Assam expresses appreciation for our efforts to raise awareness about the PMFBY Scheme during the 9th Crop Insurance Week - Kharif Season 2025. The letter highlights our initiatives in implementing IEC activities, including Fasal Bima Pathshalas, online and offline meetings with banks and VLES to educate farmers about the scheme, and promptly addressing their queries. It also acknowledges the special activities conducted, such as an art competition and a cleanliness drive led by women farmers.

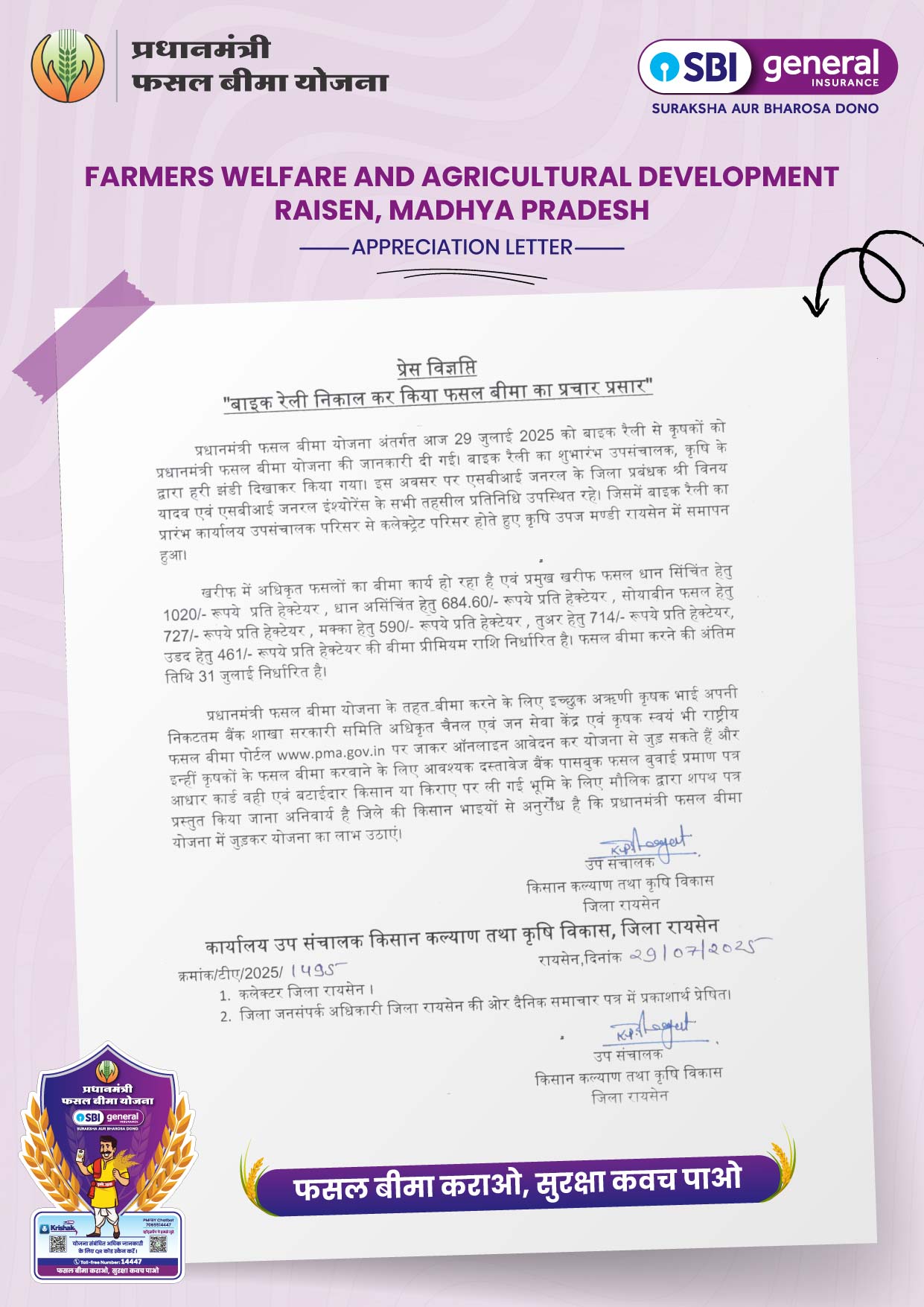

SBI General Organizes PMFBY Awareness Rally in Raisen District to Encourage Timely Enrollment

Letter received from Farmers Welfare and Agricultural Development, Raisen, Madhya Pradesh highlighting our efforts in organizing a Bike Rally to raise awareness about the Pradhan Mantri Fasal Bima Yojana (PMFBY). During the campaign, updated premium rates for key crops were shared, detailed guidance on the enrollment process for both Loanee and Non-Loanee farmers and documentation requirements were also explained to ensure clarity and ease of access. The rally aimed to boost awareness and ensure maximum participation.

SBI General Insurance awarded as the Second “Best Performing Insurance Company” for the successful implementation of the Pradhan Mantri Fasal Bima Yojana (PMFBY) Scheme.

SBI General Insurance has been awarded as the Second “Best Performing Insurance Company” for the successful implementation of the Pradhan Mantri Fasal Bima Yojana (PMFBY) during the 12th National Review Conference held at Thiruvananthapuram. The award was presented by Shri Devesh Chaturvedi Ji, IAS, Secretary, Ministry of Agriculture & Farmers Welfare, Government of India, and Shri Muktanand Agrawal Ji, IAS, Joint Secretary & CEO, PMFBY.

SBI General is delighted to share appreciation letter received from Mr Polasapalli Rambabu, Farmer resident of Kodiam village of East Godavari district, Andhra Pradesh.

Mr. Rambabu expressed his heartfelt gratitude for our efforts in organizing awareness workshops that provided comprehensive information about the PMFBY Scheme and its benefits, which proved to be extremely helpful. He also thanked the State and Central Govt. for introducing this valuable scheme.

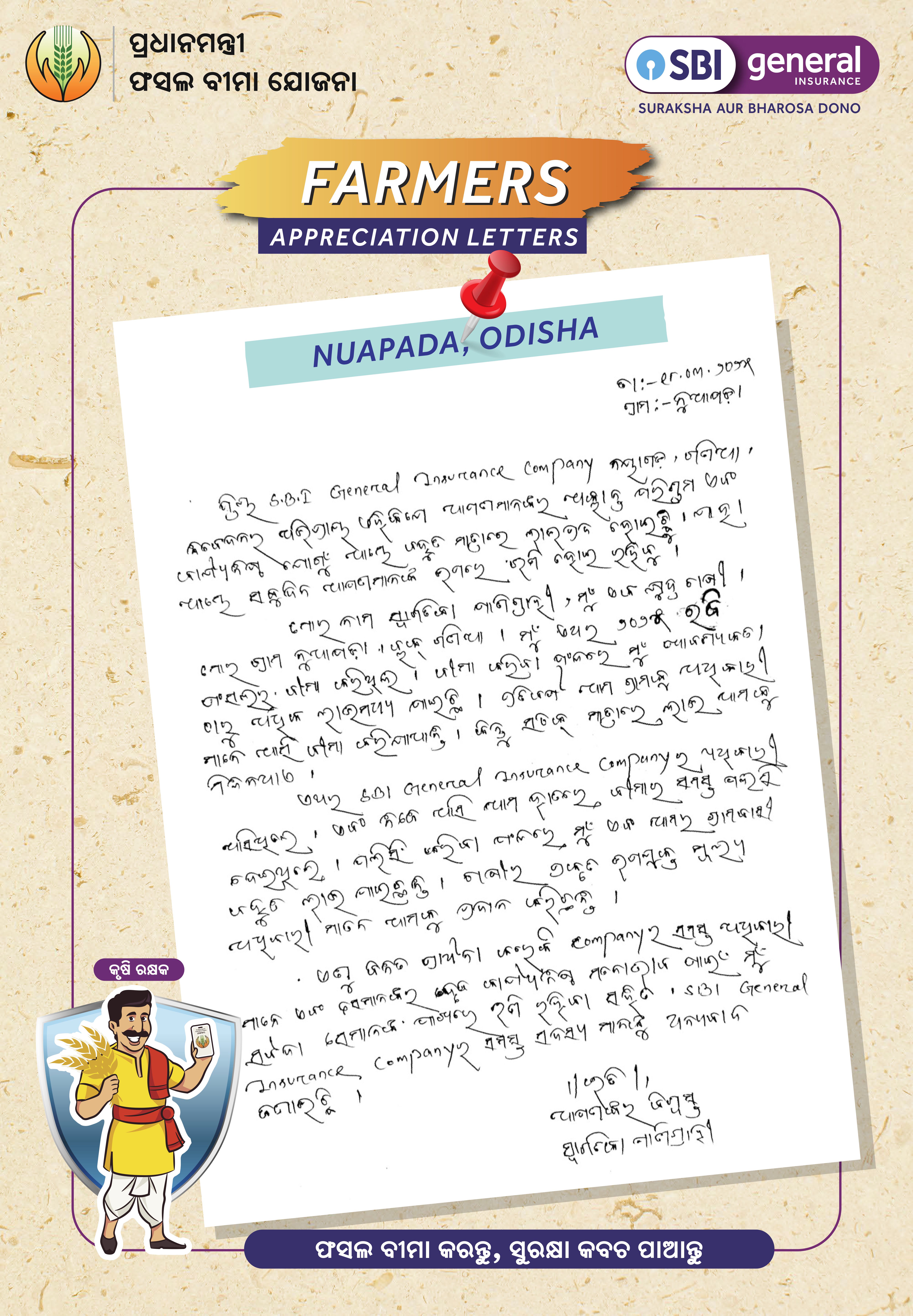

SBI General is pleased to share appreciation letter received from Smt. Swagatika Panigrahi, Nuapada District, Odisha

Smt. Swagatika Panigrahi from Nuapada District, Odisha, expressed her heartfelt gratitude in an appreciation letter for the efforts made to provide farmers with comprehensive information about the PMFBY Scheme. She highlighted the visits from SBI General Insurance officials to their village, where they delivered insurance policies directly. This initiative greatly benefited her and her fellow villagers by ensuring fair compensation for their crops. She extends her deep appreciation to SBI General Insurance Team for their dedication and hard work, which has significantly impacted their lives.

SBI General is delighted to share appreciation letter received from Mr Samej Uddin, Farmer resident of Dighir Pam village of Barpeta district, Assam

Mr. Samej Uddin, farmer resident for Barpeta district, Assam, conveyed his sincere appreciation for our efforts in providing detailed information about the PMFBY Scheme in collaboration with the State and Central Government. He urges fellow farmers to engage actively in the Scheme and expressed his gratitude to the State Government, Central Government, and SBI General Insurance for their support.

SBI General is delighted to share appreciation letter received from Mr Parasram Gavade, Betul District, Madhya Pradesh.

Appreciation letter received from Mr Parasram Gavade of Betul District, Madhya Pradesh, expressed gratitude for disseminating detailed information about the PMFBY Scheme and its benefits. He appreciated the guidance given on Krishi Rakshak Portal Helpline 14447 for any crop related query. He further urges fellow farmers to participate in this.

SBI General is pleased to share appreciation letter received from Mr Illavarasan, Pudukkottai II District, Tamil Nadu.

Mr Illavarasan, Pudukkottai II District, Tamil Nadu, expressed his sincere gratitude in an appreciation letter providing detailed information on regulations, benefits, insurance limits, premium payments, notified crops etc in the district, along with important cut-off dates and other crop-related details. Mr. Illavarasan thanked the SBI General Insurance Team for delivering policy documents directly in their village and praised their efforts in distributing brochures, posters etc which helped clarify common issues effectively.

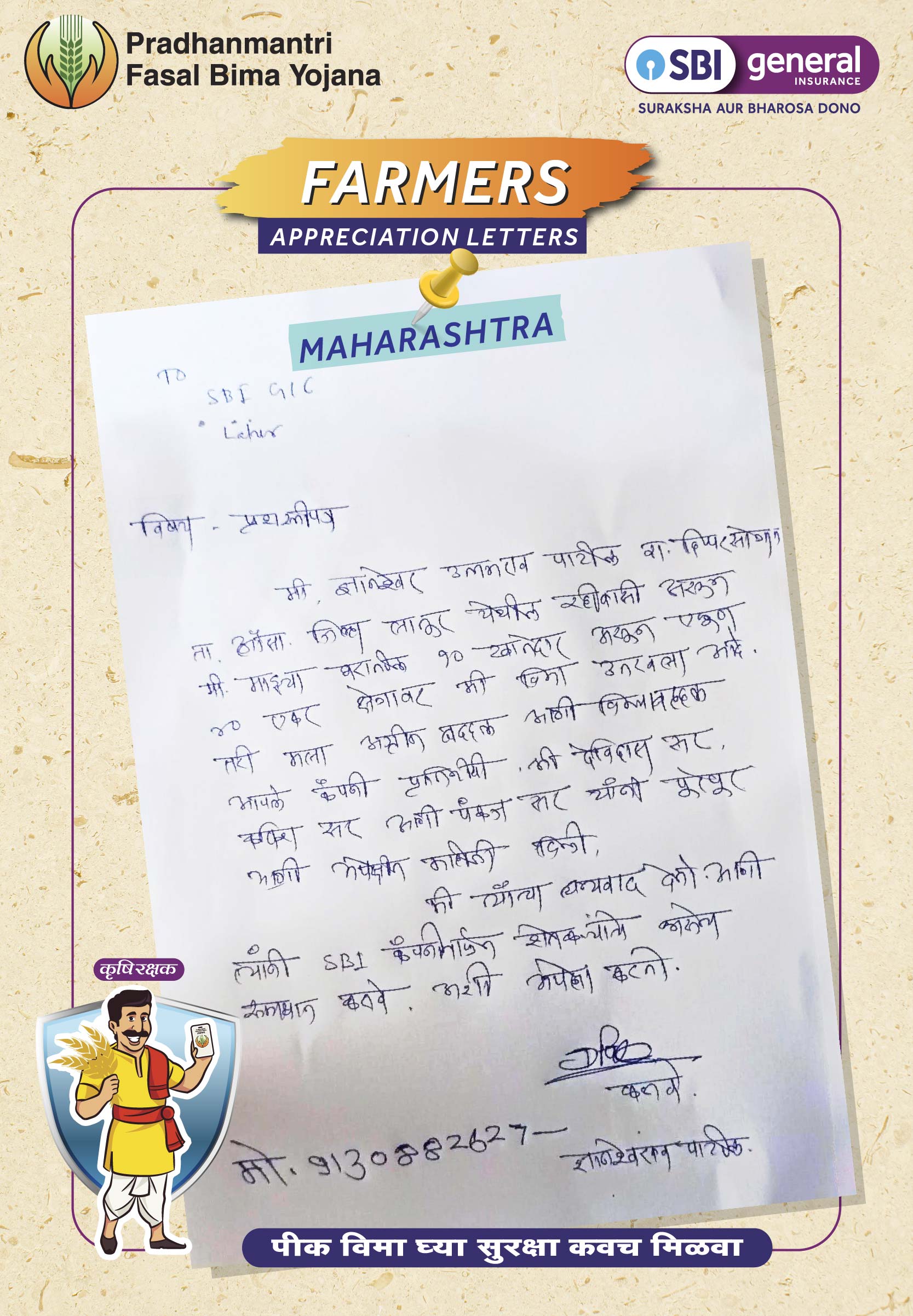

SBI General is delighted to share appreciation letter received from Mr Mahesh Bhagwaan Sawant, Farmer resident of Renapur, Latur District, Maharashtra.

Appreciation letter received from Mr Mahesh Bhagwaan Sawant, Farmer resident of Latur district, Maharashtra expressed gratitude for delivering his policy documents directly to his doorsteps during the ‘Meri Policy Mere Haath’ Campaign. He also thanked SBIG Team for providing detailed information about the scheme which addressed all of his queries. He extends his thanks to both the State Govt. and Central Govt. as well as SBI General Insurance for their support.

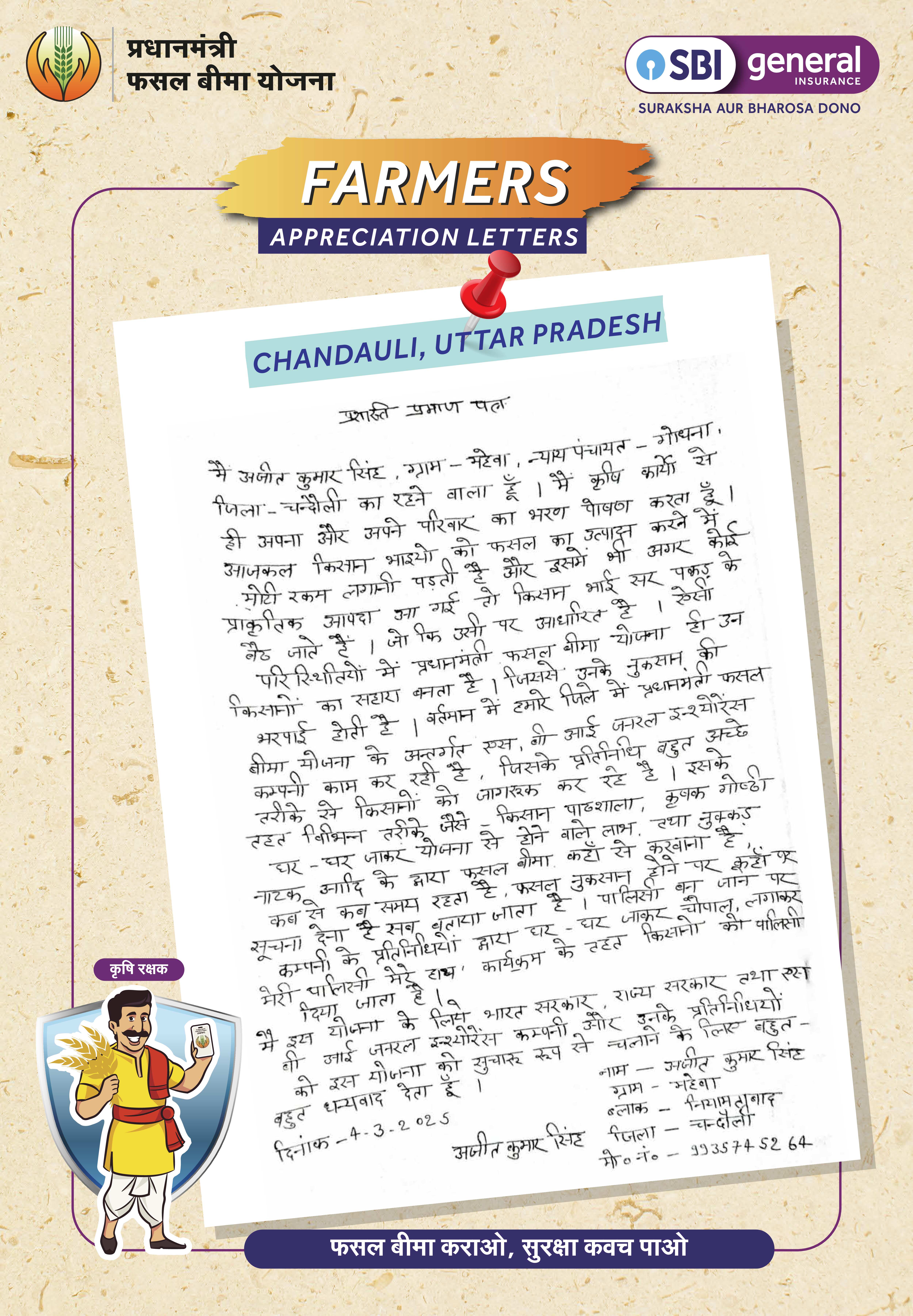

SBI General is pleased to share appreciation letter received from Mr Ajit Kumar Singh, Chandauli District, Uttar Pradesh.

Mr. Ajit Kumar Singh from Chandauli District, Uttar Pradesh, expressed appreciation for the PMFBY Scheme, which has been vital in protecting his crops. He thanked the SBIG Team for organizing Pathshalas that offered valuable information on the scheme and enrolment and crop-related queries. He also acknowledged our efforts in providing policy documents at their doorstep during the ‘Meri Policy Mere Haath’ Campaign and extended gratitude to the State and Central Governments, as well as SBI General Insurance, for their support.

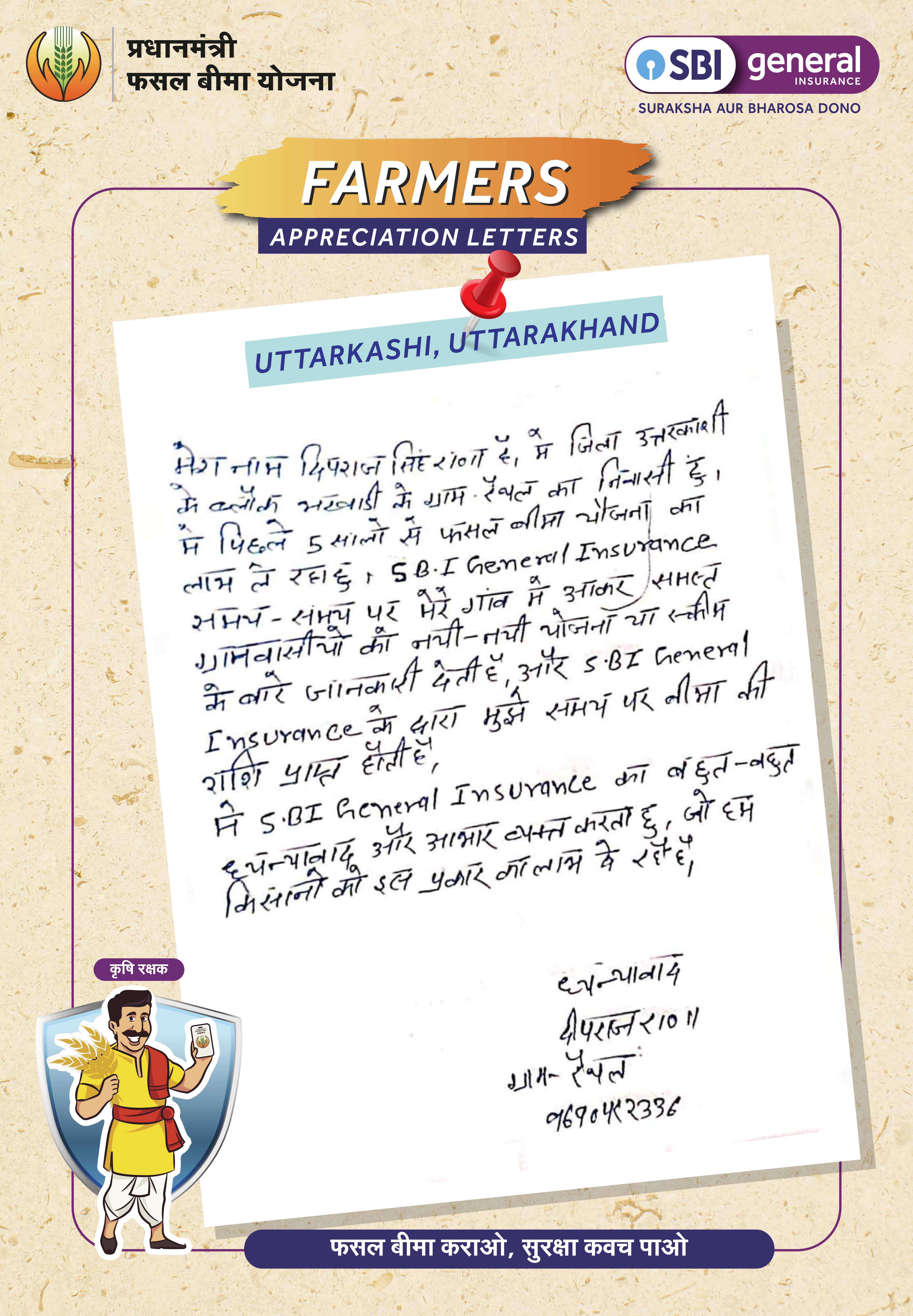

SBI General is pleased to share appreciation letter received from Mr Deepraj Singh Rana, Uttarkashi District, Uttarakhand.

Letter received from Mr. Deepraj Singh Rana, Uttarkashi District, Uttar Pradesh, appreciating our efforts in organising awareness workshops and providing detailed information about the PMFBY Scheme and its importance. He also praised the timely delivery of policy documents during the ‘Meri Policy Mere Haath Campaign’

Letter received from Sub-Divisional Agricultural Officer, Bajali, Assam

Letter received from Sub-Divisional Agricultural Officer, Bajali, Assam for recognizing our efforts in implementing IEC Activities to raise awareness about the PMFBY Scheme and for promptly addressing farmers' queries.

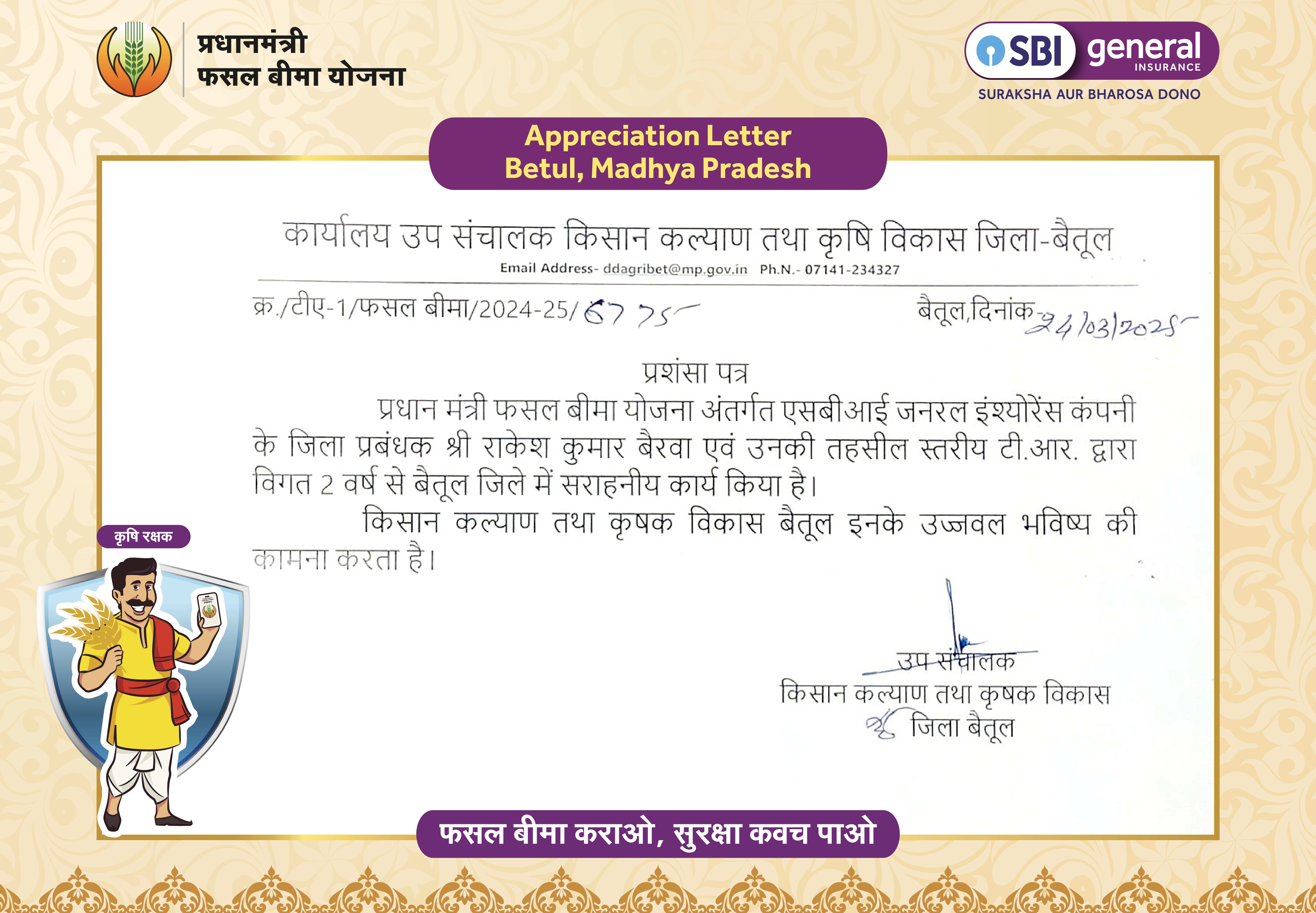

Letter received from Farmer Welfare and Agricultural Development, Betul, Madhya Pradesh.

Letter received from Farmer Welfare and Agricultural Development, Betul, Madhya Pradesh, commending the SBIG Team for their outstanding work in implementing IEC activities over the past two years.

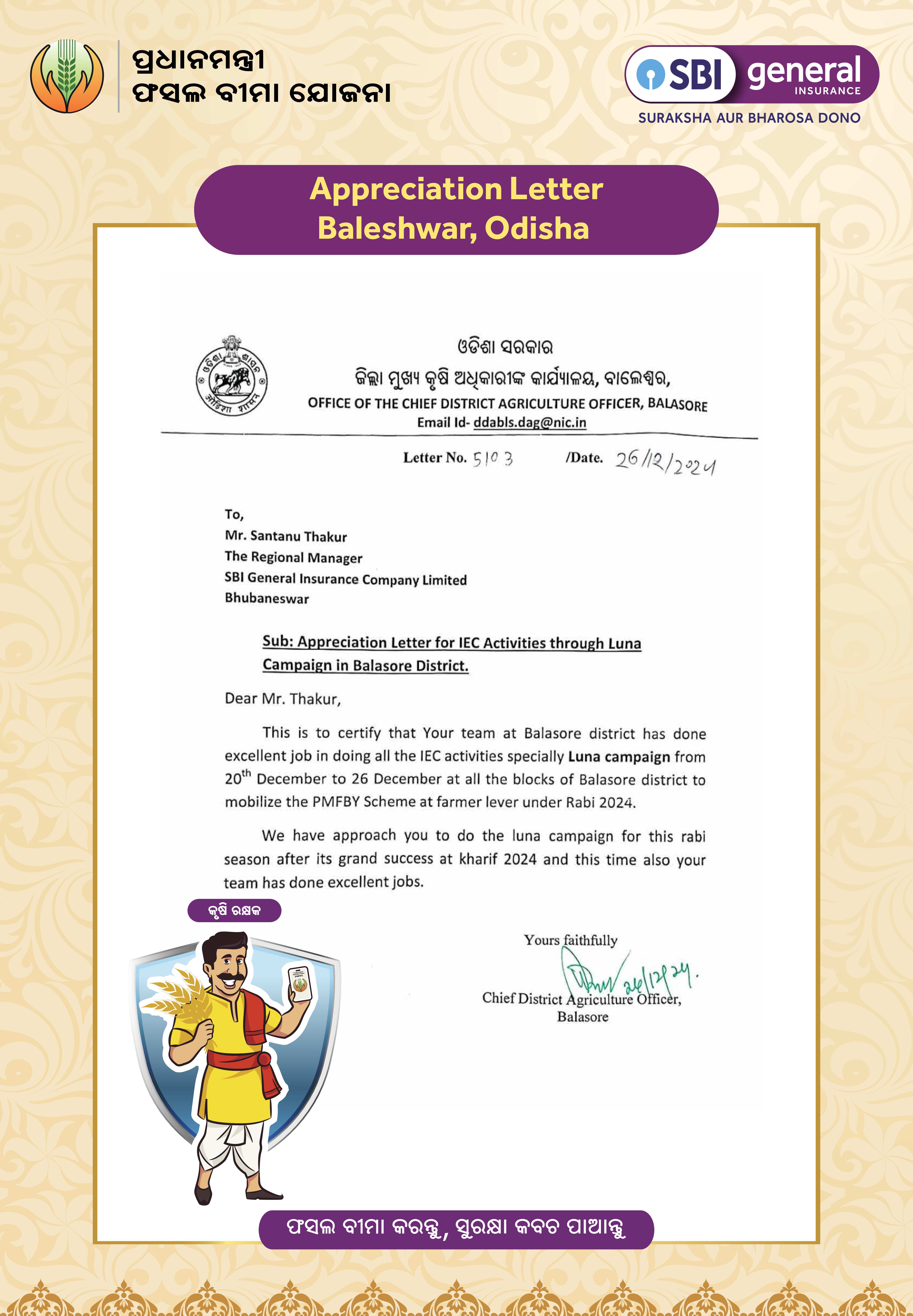

Letter received from Chief District Agriculture Officer, Baleshwar, Odisha.

Letter received from Chief District Agriculture Officer, Baleshwar, Odisha, for appreciating our efforts in implementing IEC activities specially Luna Campaign to create awareness among the farmers during Rabi 2024-25. The letter also emphasizes the campaign's success and its continuation into the next season.

Letter received from I.A.S District Collector, Ramanathapuram I, Tamil Nadu.

Letter received from I.A.S District Collector Shri Simranjeet Singh Kahlon, Ramanathapuram I, Tamil Nadu expresses appreciation for our initiatives in implementing various IEC activities that have effectively raised awareness among the farmers. He further acknowledged our commitment to promptly addressing farmers' queries.

Letter received from Block Agriculture Officer, Borigumma, Koraput District, Odisha

Letter received from Block Agriculture Officer, Borigumma, Koraput District, Odisha for implementation of IEC activities during the Kharif Season 2024.

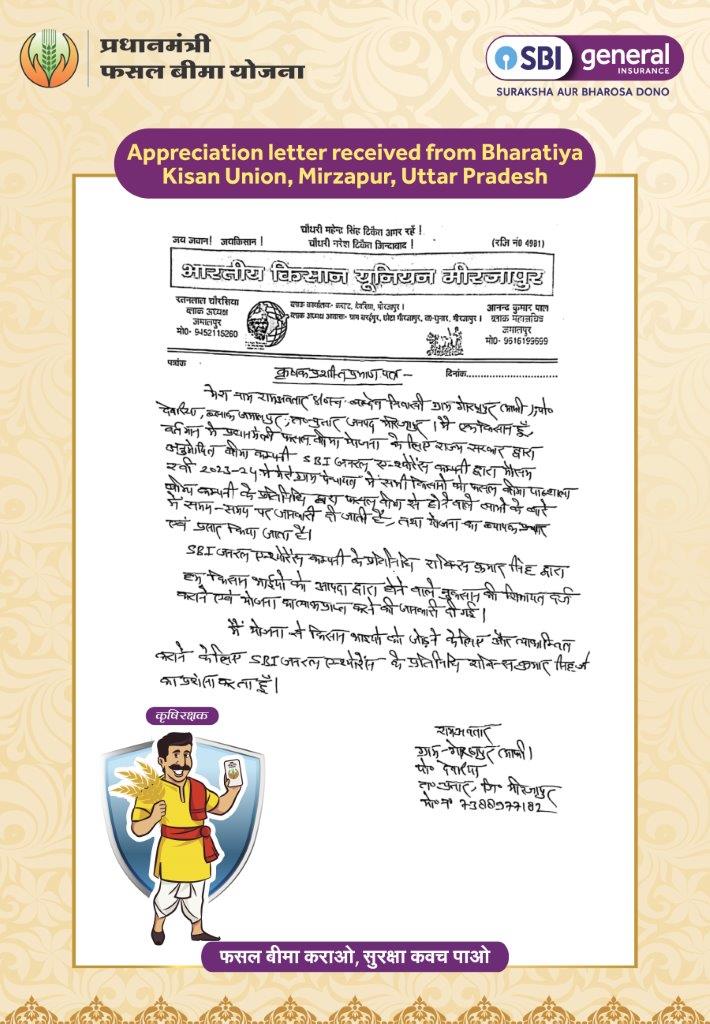

Letter received from Bharatiya Kisan Union, Mirzapur, Uttar Pradesh

Letter received from Bharatiya Kisan Union, Mirzapur, Uttar Pradesh for our efforts in implementing IEC Activities to create awareness about the PMFBY Scheme and its benefits.

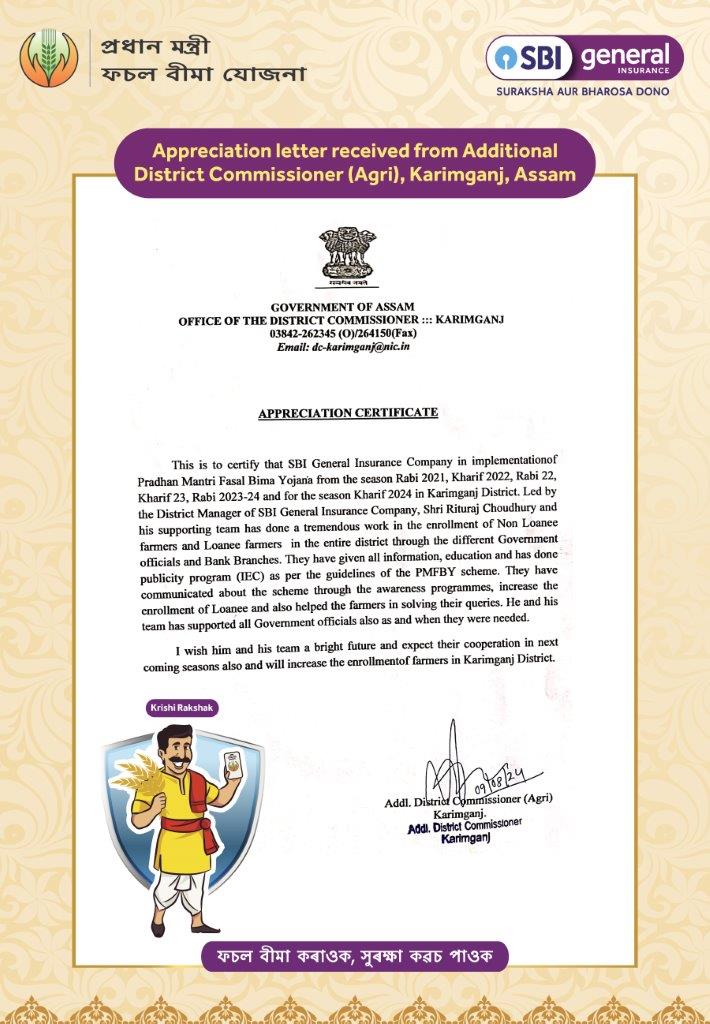

Letter received from Additional District Commissioner (Agri), Karimganj, Assam

Letter received from Additional District Commissioner (Agri), Karimganj, Assam commending our efforts in implementing the IEC Activities to create awareness about the PMFBY Scheme during the Kharif and Rabi seasons, 2021-2024. They have also highlighted our success in increasing the enrolment of loanee farmers and helping the farmers in solving their queries.

Mr Hajare has expressed gratitude for our efforts in providing comprehensive information regarding PMFBY Scheme during Fasal Bima Pathshala which helped clarify all his doubts regarding the Scheme.

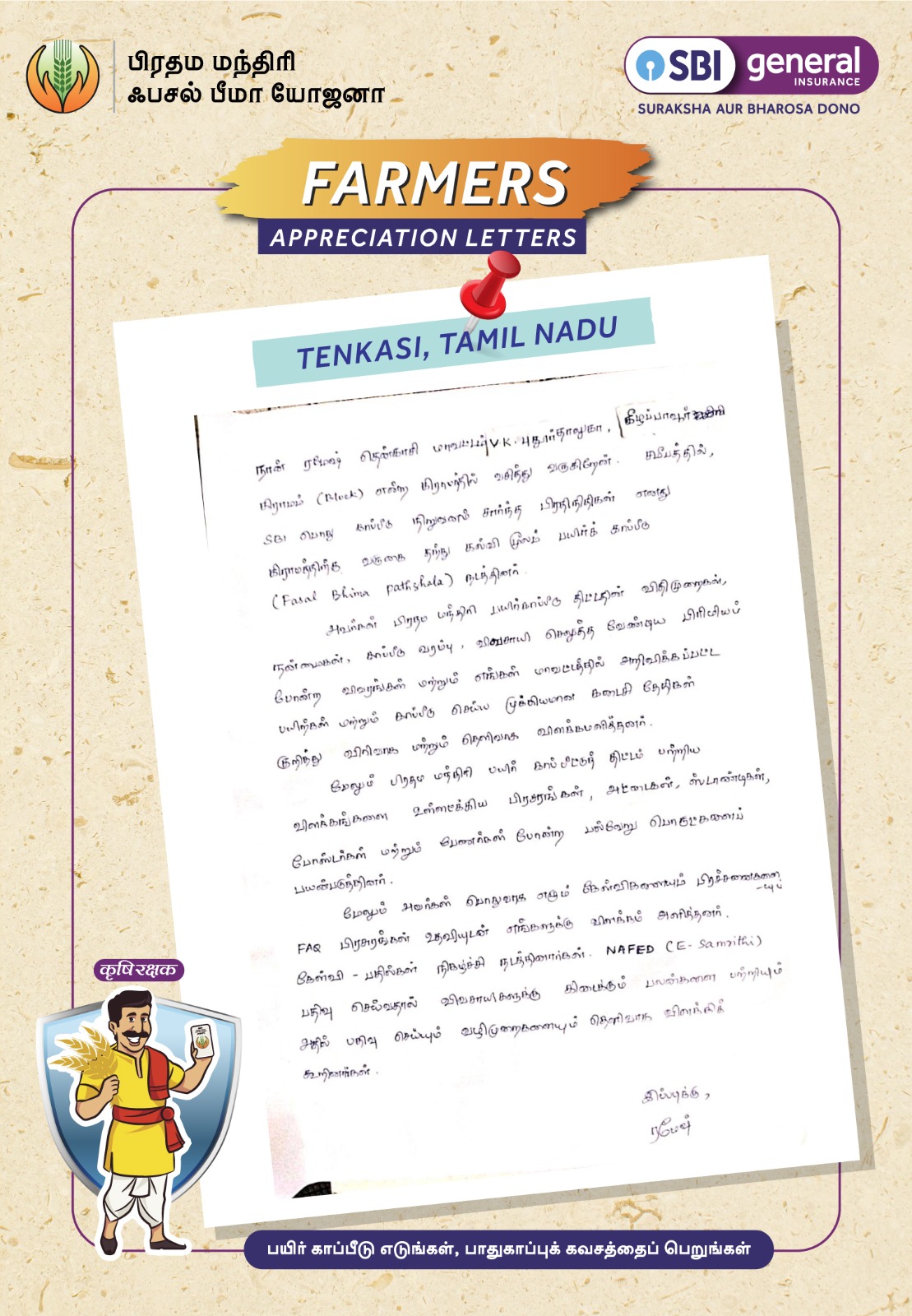

Mr. Ramesh expressed his gratitude towards providing comprehensive information about the Pradhan Mantri Fasal Bima Yojana Scheme with the help of brochures, standees, and banners by covering guidelines, benefits, premium details, notified crops and important cut-off dates. It also included a Q&A session that addressed common concerns, while also providing valuable insights on Nafed (E-Samridhi) enrolment details during Fasal Bima Pathshala.

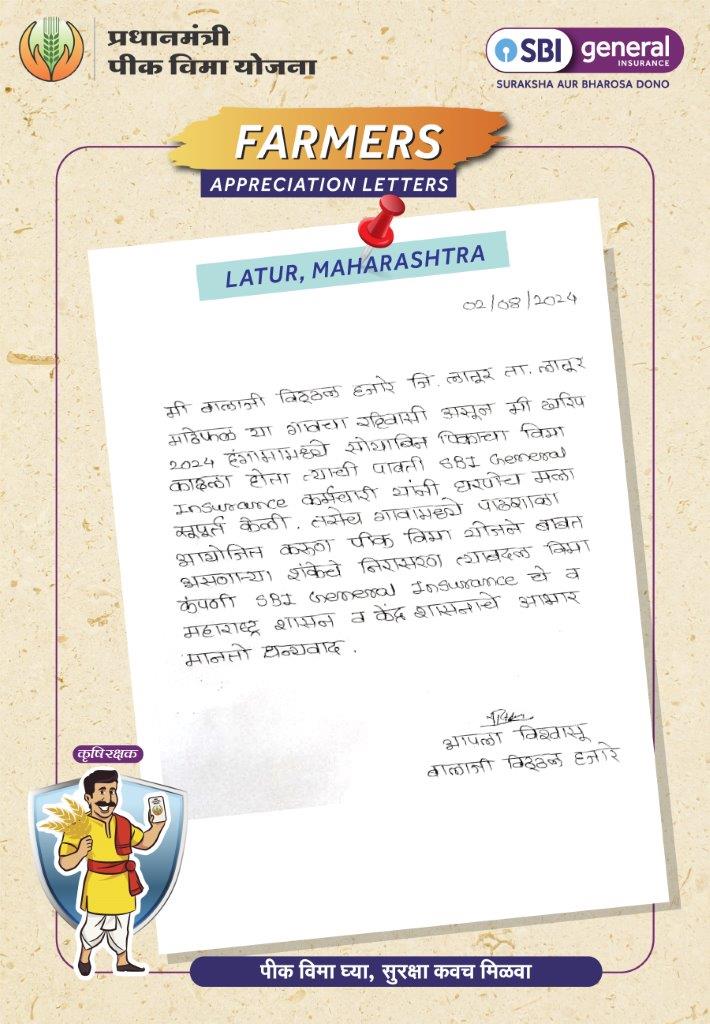

SBI General is pleased to share appreciation letter received from Shri. Balaji Vitthal Hajare, Farmer resident of Matephal village in Latur District of Maharashtra

Mr Hajare has expressed gratitude for our efforts in providing comprehensive information regarding PMFBY Scheme during Fasal Bima Pathshala which helped clarify all his doubts regarding the Scheme.

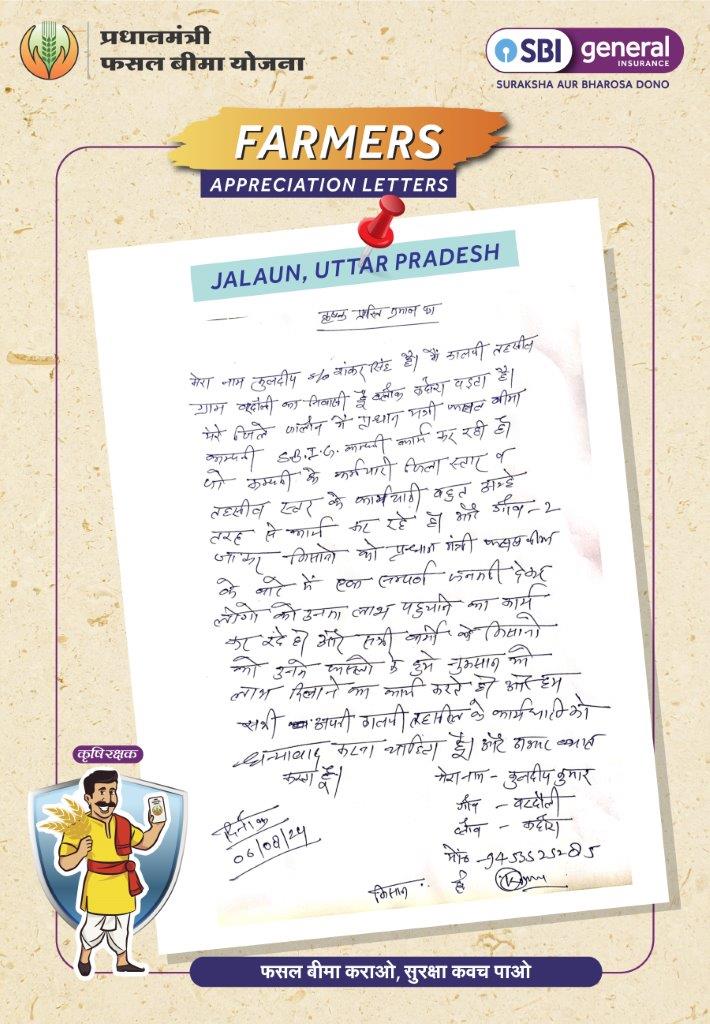

SBI General is delighted to share appreciation letter received from Shri. Kuldeep Kumar Singh, Farmer resident of Vardoli village located in Kalpi Tehsil, Jalaun District, Uttar Pradesh

Mr Singh acknowledged the efforts undertaken by SBI General in providing detailed information to each and every farmer about the PMFBY Scheme and its benefits.

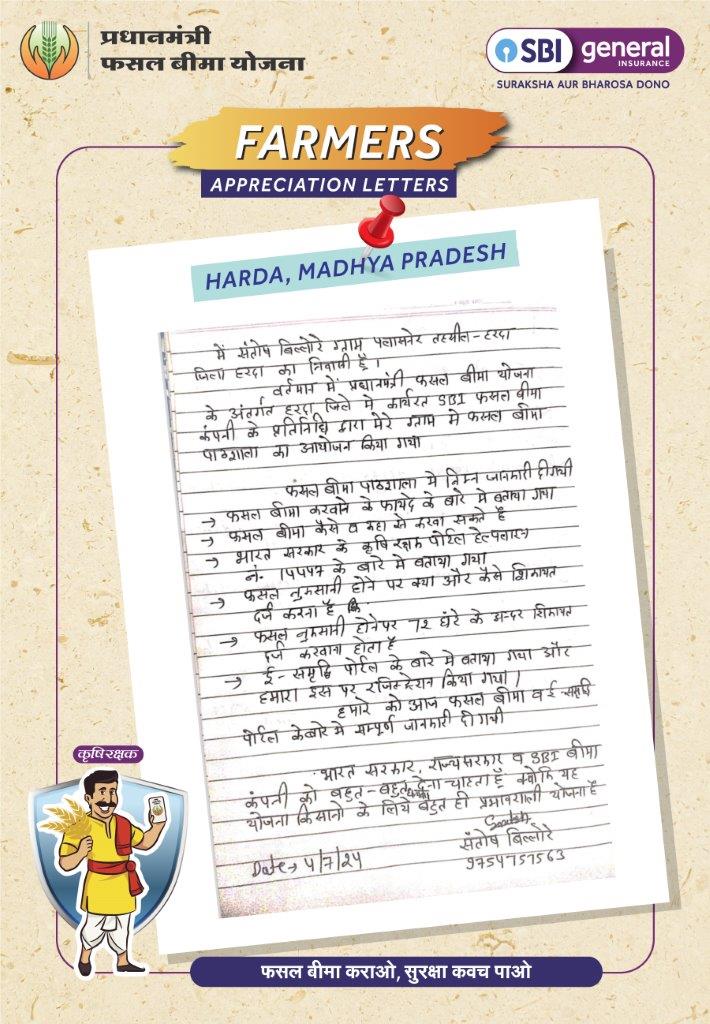

SBI General is delighted to share appreciation letter received from Shri. Santosh Billore, Farmer resident of Palasner village in Harda District of Madhya Pradesh

Mr. Billore has expressed gratitude to the Central Govt., State Govt. and SBI General for disseminating detailed information about the PMFBY Scheme and its benefits. He appreciated the guidance given on the enrolment process, the Central Govt. Krishi Rakshak Helpline number 14447, and the steps for reporting crop loss, as well as the insights on the E-Samridhi portal provided during the Fasal Bima Pathshala.

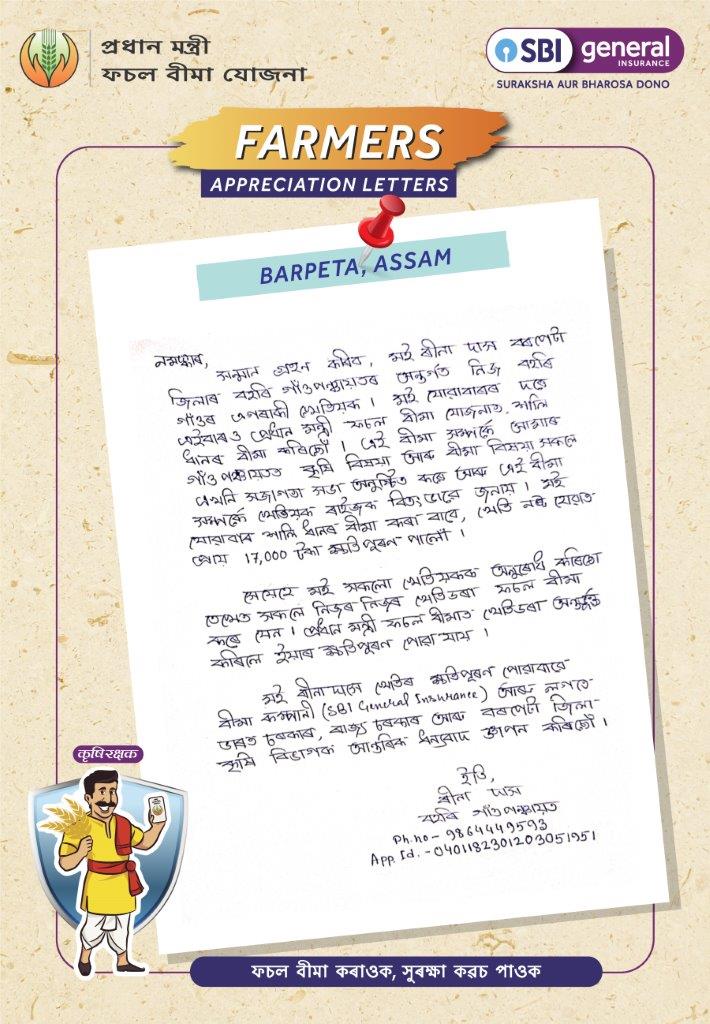

SBI General is delighted to share appreciation letter received from Smt. Rina Das, Farmer resident of Niz Bahari village in Barpeta District of Assam

Smt. Rina Das expressed her gratitude to the Central Govt., State Govt. and SBI General for providing detailed knowledge about the PMFBY Scheme and its benefits during awareness workshop

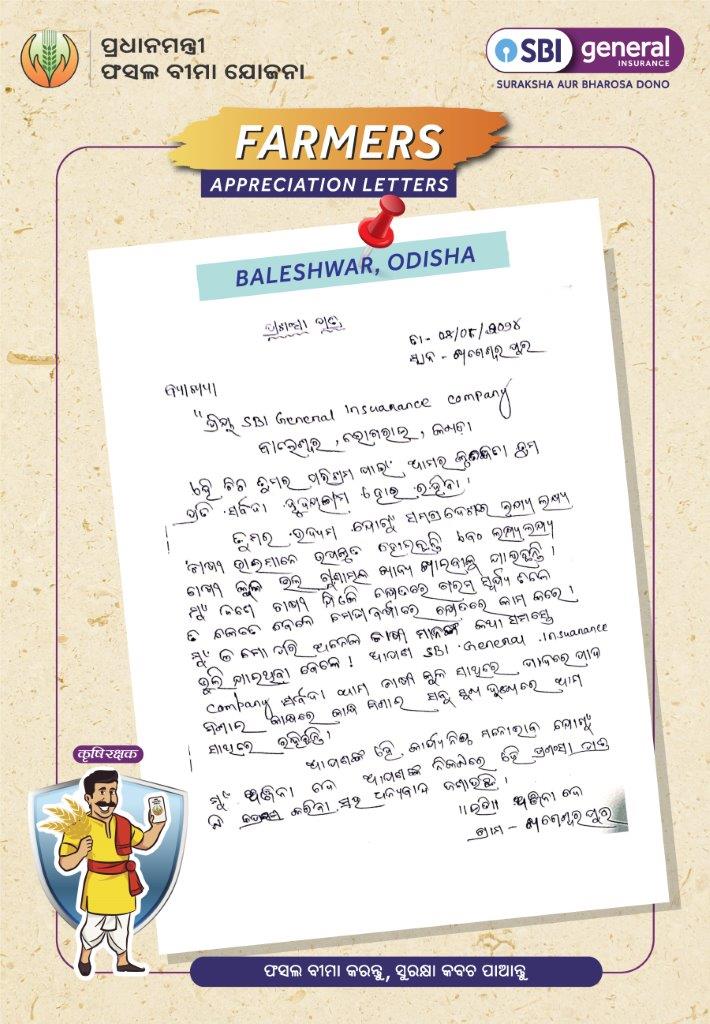

SBI General is delighted to share appreciation letter received from Smt. Anjana De, Farmer resident of Khageswarpur village in Baleshwar District of Odisha

Smt. Anjana De appreciated our efforts as millions of farmers are benefiting and receiving quality food and for providing support throughout.

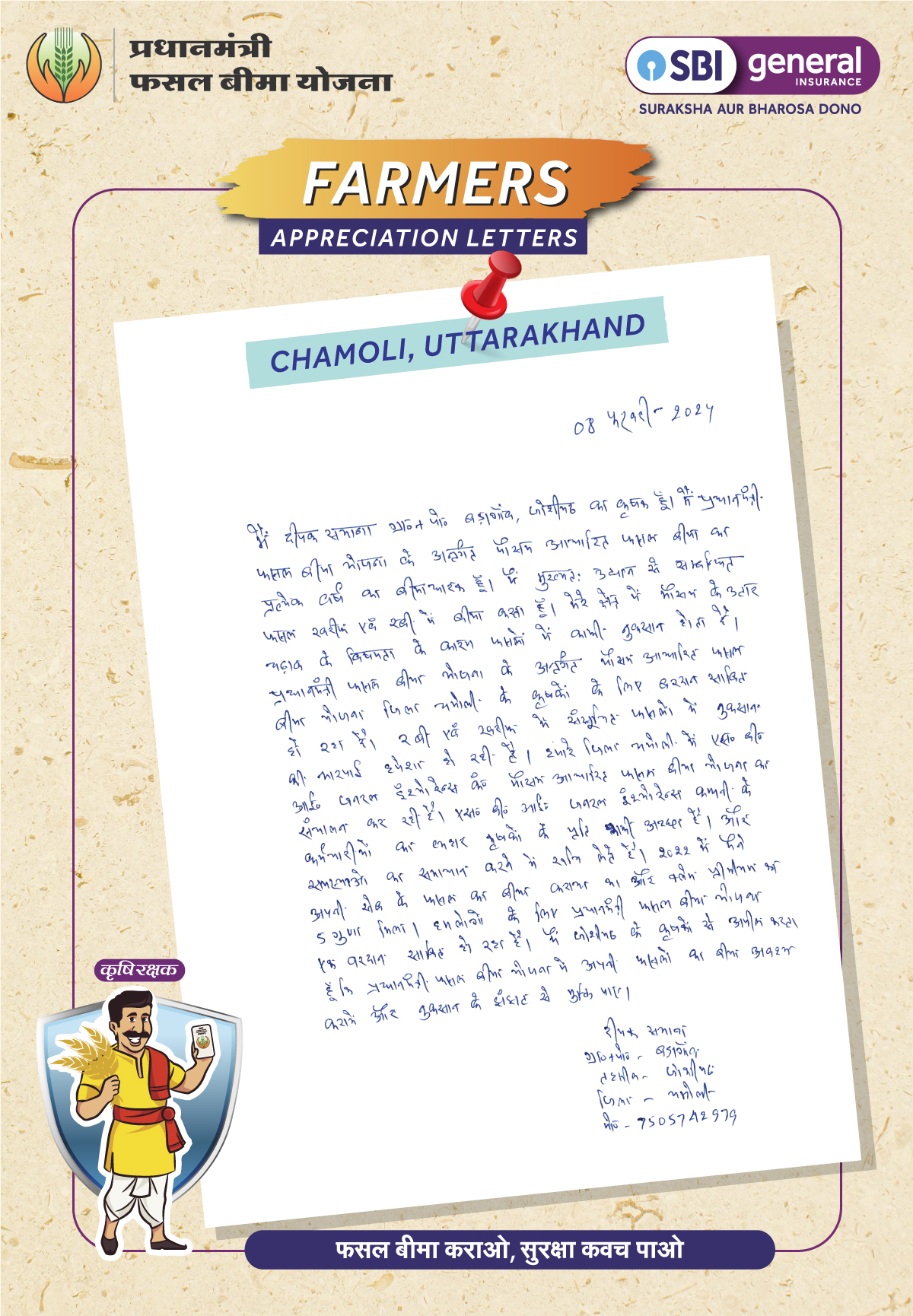

SBI General is delighted to share appreciation letter received from Shri Deepak Sayana, Farmer resident of Badagaon village in Chamoli District of Uttarakhand.

SBI General is delighted to share appreciation letter received from Shri Deepak Sayana, Farmer resident of Badagaon village in Chamoli District of Uttarakhand. Mr Sayana has expressed gratitude for our efforts towards creating awareness regarding the PMFBY Scheme through Fasal Bima Pathshala.

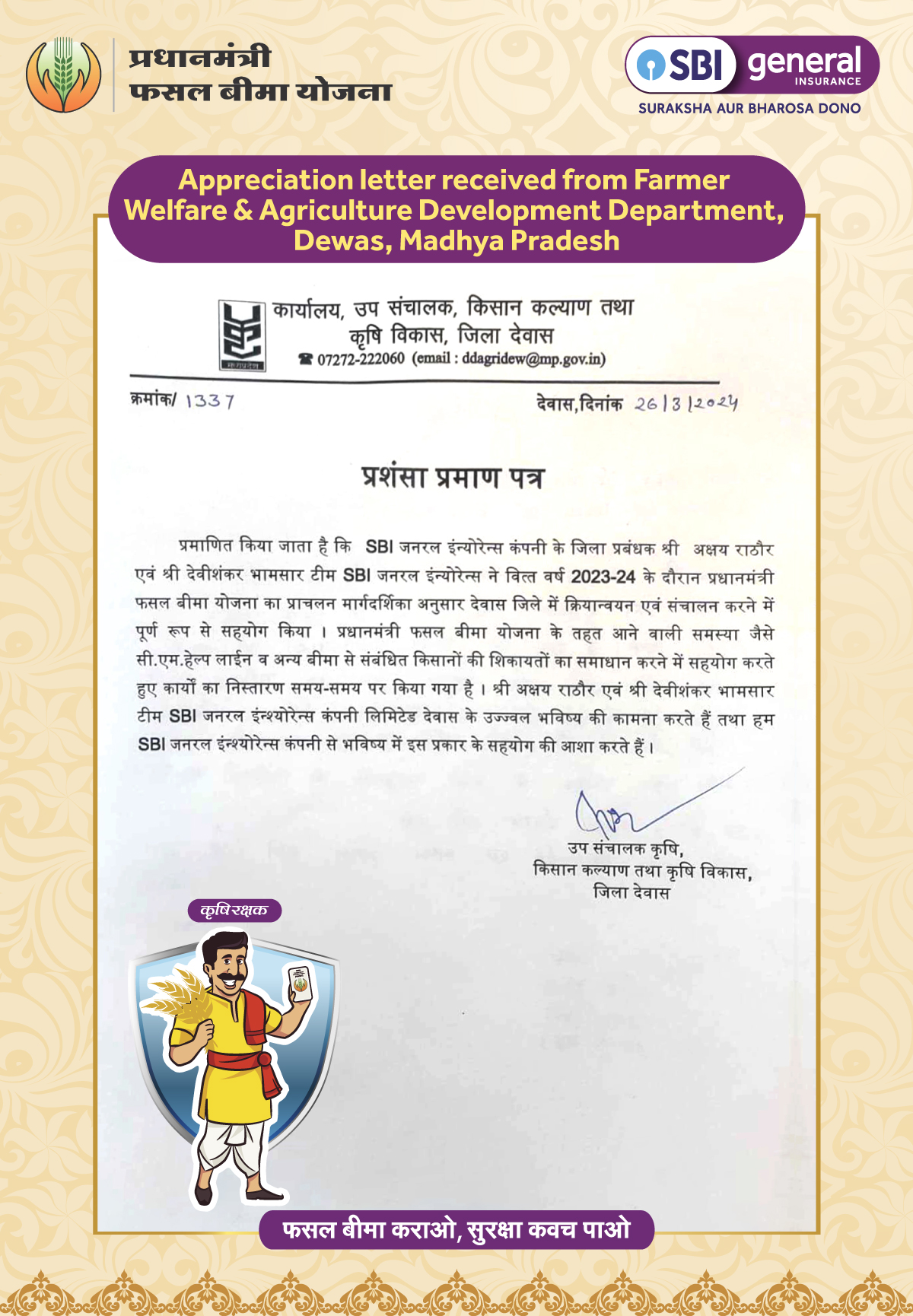

‘Letter of Appreciation’ received from Farmer Welfare & Agriculture Development Department, Dewas, Madhya Pradesh.

Letter of Appreciation received from the Farmer Welfare & Agricultural Development Department, Dewas, Madhya Pradesh for successful implementation of IEC Activities.

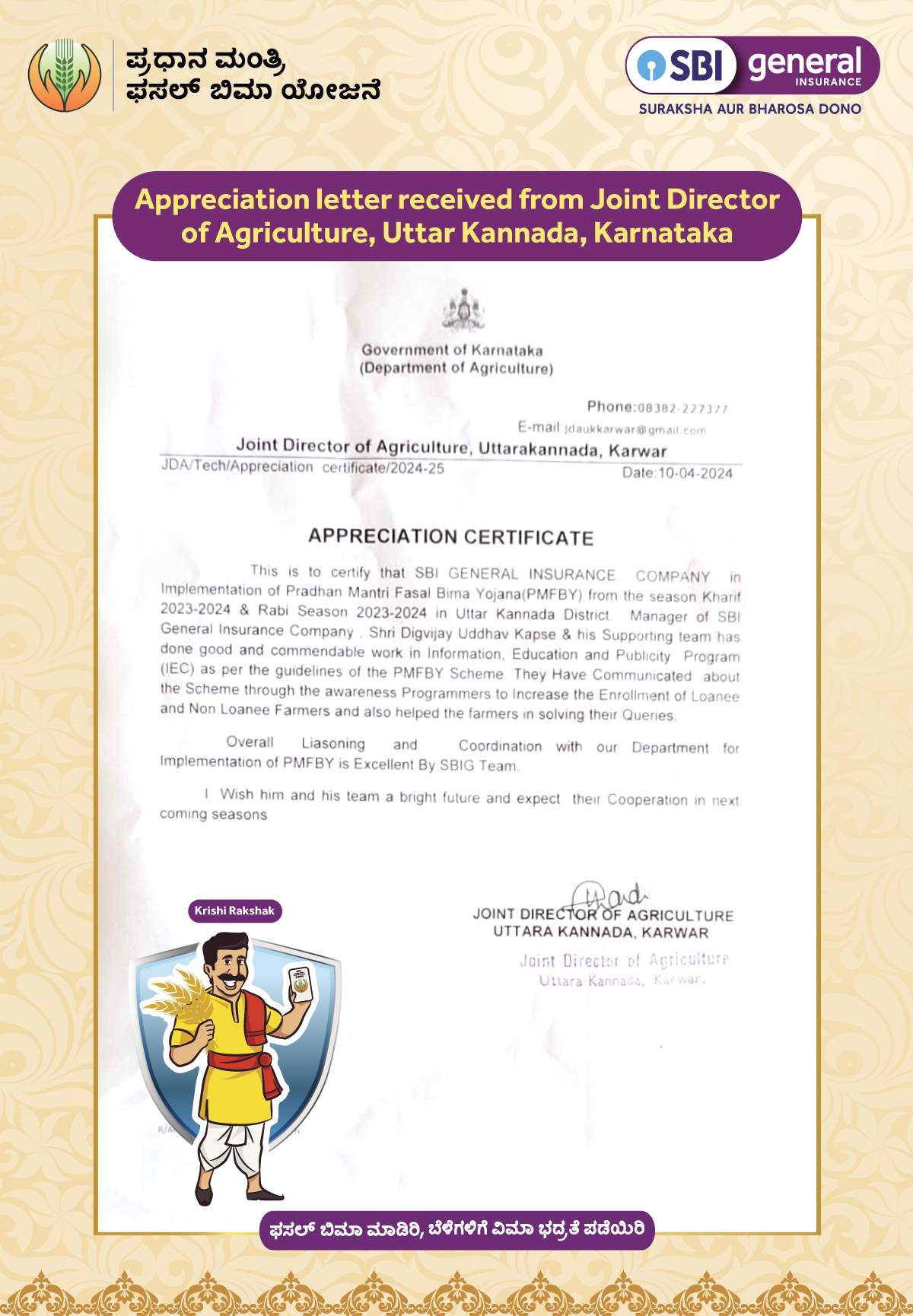

‘Letter of Appreciation’ received from Joint Director of Agriculture, Uttarakannada, Govt of Karnataka.

Letter of Appreciation received from the Joint Director of Agriculture, Uttarakannada, Govt of Karnataka for our hard-work and efforts in executing Awareness Programs during the Kharif and Rabi Seasons, 2023-2024.

‘Letter of Appreciation’ received from Bharatiya Kisan Sangh, Uttarkashi, Uttarakhand

Letter of Appreciation received from the Bharatiya Kisan Sangh, Uttarkashi, Uttarakhand for SBIG’s exceptional efforts in implementing activities related to PMFBY Scheme.

‘Letter of Appreciation’ received from Office of the District Agricultural Officer, Karimganj, Govt of Assam.

Letter of Appreciation received from the District Agricultural Officer, Karimganj, Govt of Assam for our efforts in implementing the IEC Activities to create awareness about the PMFBY Scheme during the Kharif and Rabi seasons, 2021-2023.

SBI General is delighted to share appreciation letter received from Shri Jayanta Kumar Jena, Farmer resident of Bhogarai block in Balasore District, Orissa.

SBI General is delighted to share appreciation letter received from Shri Jayanta Kumar Jena, Farmer resident of Bhogarai block in Balasore District, Orissa. Mr. Jena has expressed gratitude for our efforts towards providing comprehensive information regarding PMFBY scheme and helping him to get enrolled under the scheme.

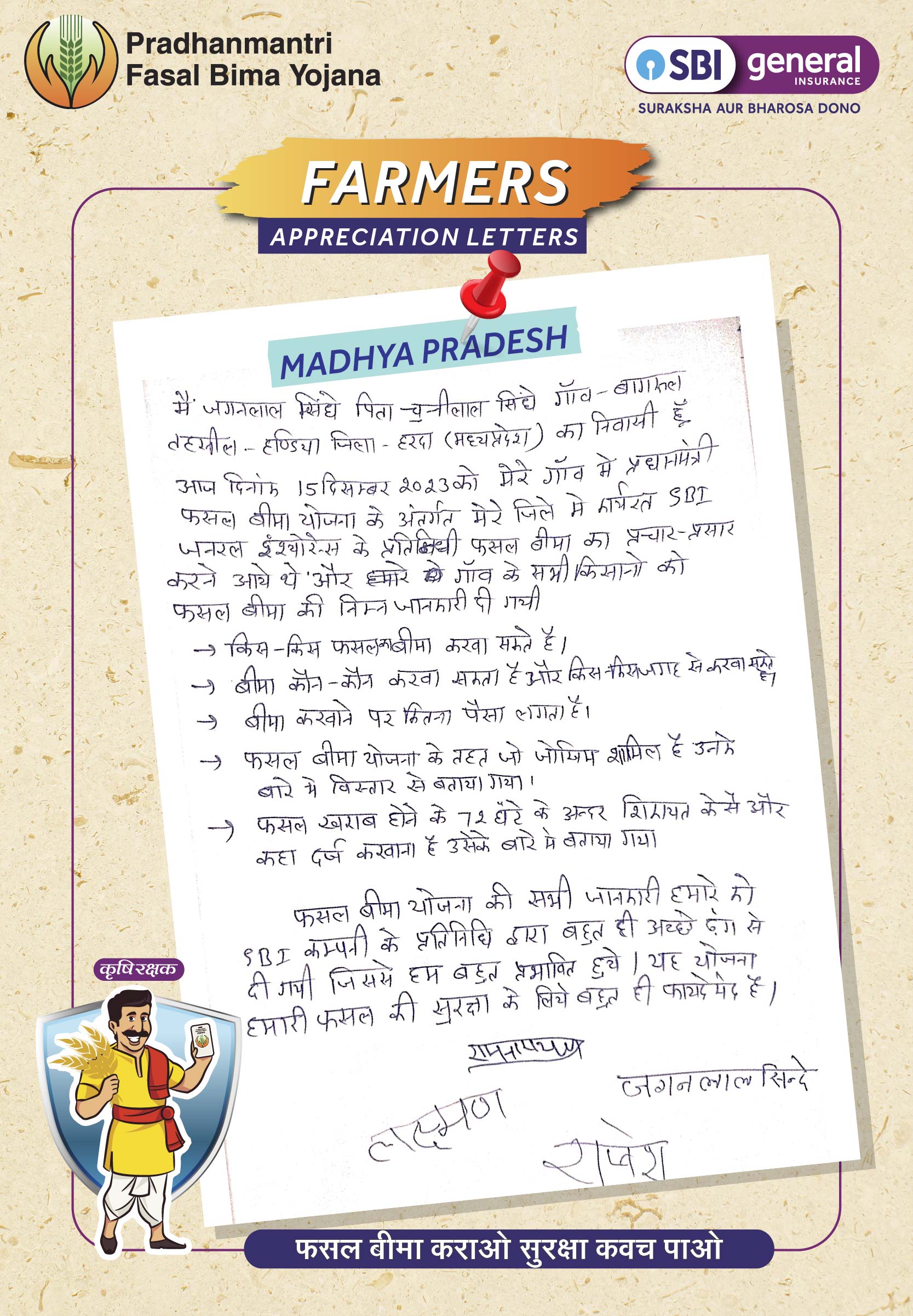

SBI General is ecstatic to share appreciation letter received from Shri Jaganlal Sindhe, Farmer resident of Bagrul village located in Handiya Tehsil, Harda District, Madhya Pradesh.

SBI General is ecstatic to share appreciation letter received from Shri Jaganlal Sindhe, Farmer resident of Bagrul village located in Handiya Tehsil, Harda District, Madhya Pradesh. Mr. Sindhe has expressed gratitude for our efforts towards providing comprehensive information regarding PMFBY scheme during Fasal Bima Pathshala.

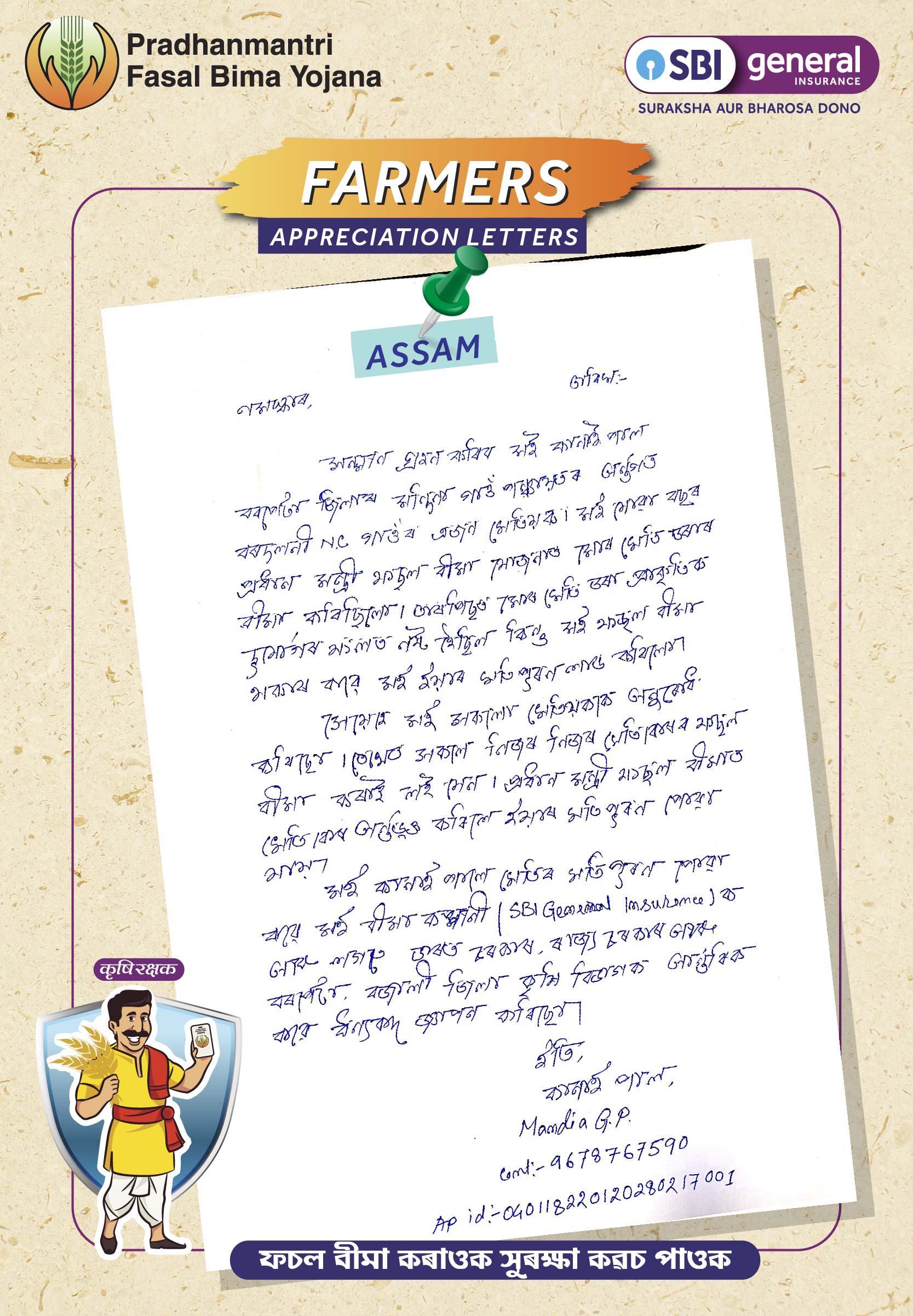

SBI General is delighted to share appreciation letter received from Shri Kanai Pal, Farmer resident of Bardalani NC village under Mandia Gaon Panchayat in Barpeta District, Assam.

SBI General is delighted to share appreciation letter received from Shri Kanai Pal, Farmer resident of Bardalani NC village under Mandia Gaon Panchayat in Barpeta District, Assam. Mr. Pal has expressed gratitude to the Central Govt., State Govt., Agriculture Departments of Barpeta & Bajali districts and SBI General Insurance Company for claim settlement under Pradhan Mantri Fasal Bima Yojana for crop losses due to natural disaster. He also urged the farmers to insure their crops under the scheme to gain maximum benefits.

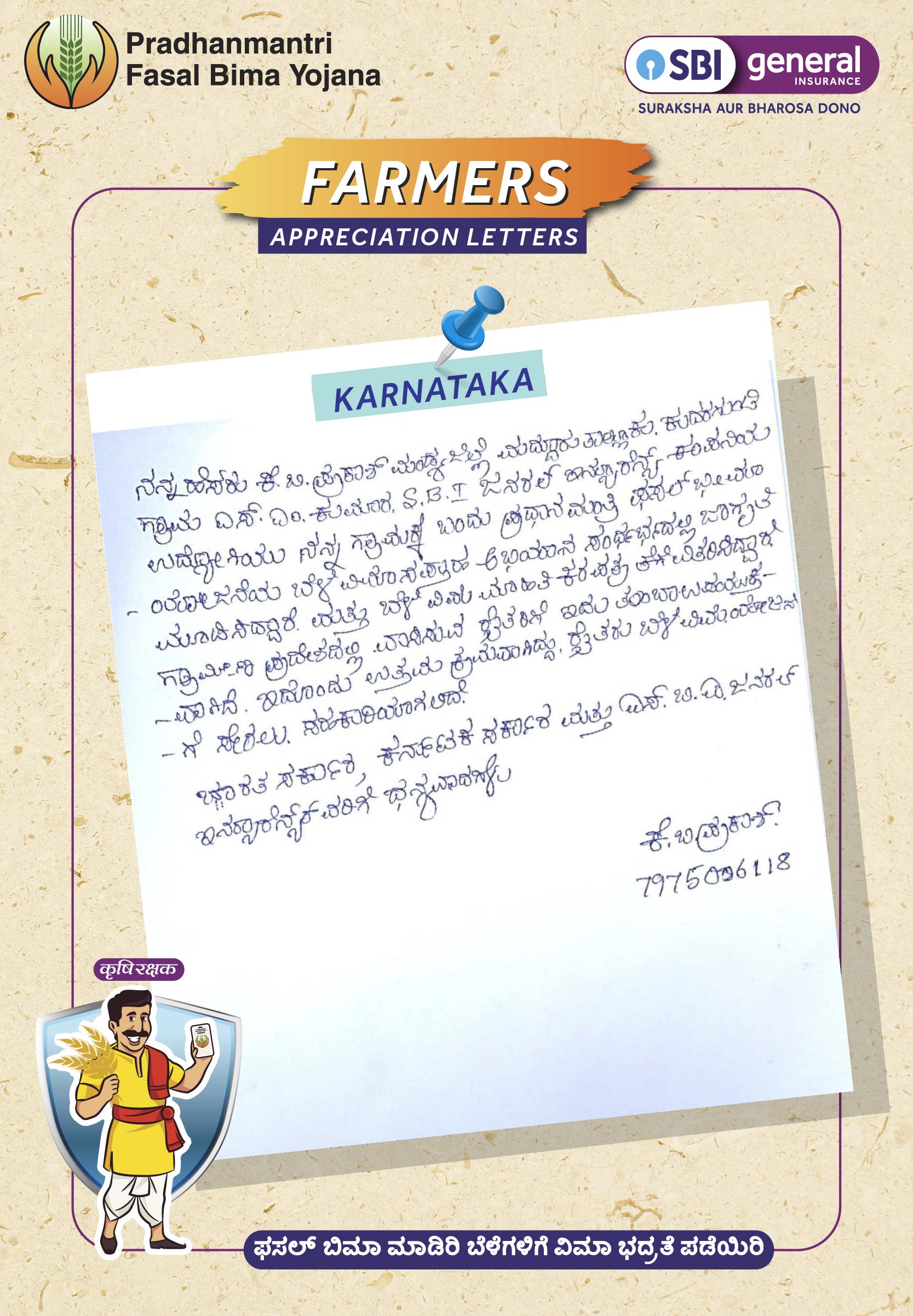

SBI General is delighted to share appreciation letter received from Shri K. B Prakash, Farmer resident of Maddur in Mandya District, Karnataka.

SBI General is delighted to share appreciation letter received from Shri K. B Prakash, Farmer resident of Maddur in Mandya District, Karnataka. Mr. Prakash has expressed gratitude for our efforts towards providing comprehensive information regarding PMFBY scheme and helping him to get enrolled under the scheme.

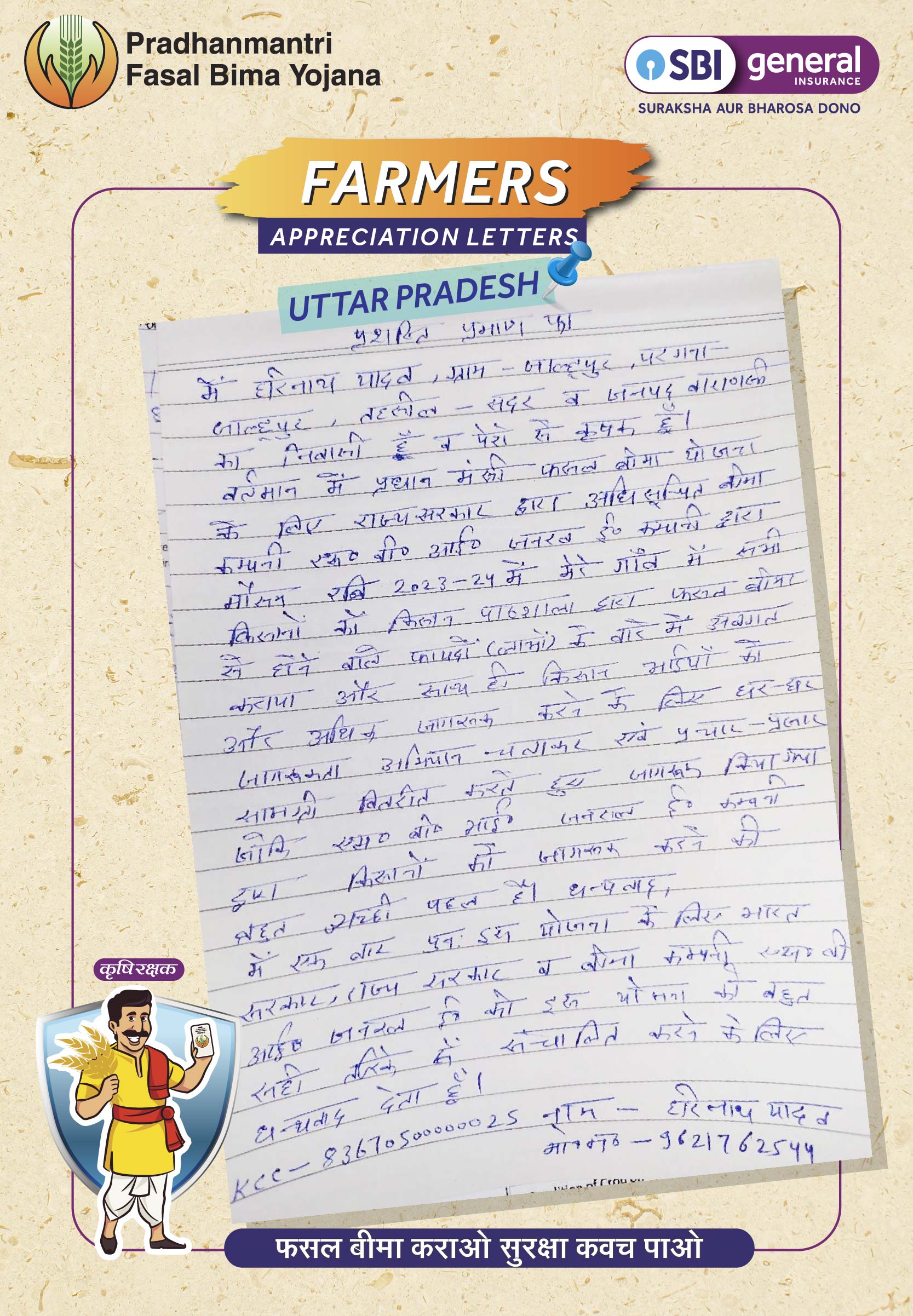

SBI General is delighted to share appreciation letter received from Shri Harinath Yadav, Farmer resident of Jhanjhupur village in Varanasi District of Uttar Pradesh.

SBI General is delighted to share appreciation letter received from Shri Harinath Yadav, Farmer resident of Jhanjhupur village in Varanasi District of Uttar Pradesh. Mr. Yadav has appreciated Fasal Bima Pathshala initiative launched by PMFBY. He acknowledged the efforts undertaken by SBI General to educate farmers through the distribution of promotional materials and conducting door-to-door awareness campaign aimed at raising farmers' awareness about the scheme.

SBI General is delighted to share appreciation letter received from Shri Dnyaneshwarrao Patil, Farmer resident of Ausa in Latur District, Maharashtra.

SBI General is delighted to share appreciation letter received from Shri Dnyaneshwarrao Patil, Farmer resident of Ausa in Latur District, Maharashtra. Mr. Patil has expressed gratitude for our efforts towards providing comprehensive information regarding PMFBY scheme and helping him to get enrolled under the scheme.

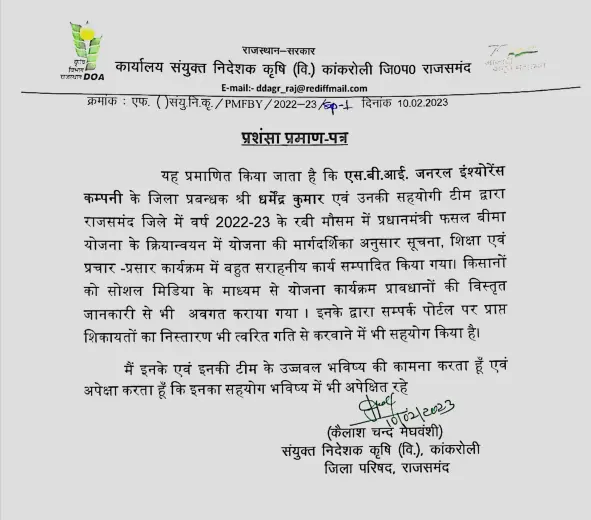

'Letter of Appreciation’ received from from Shri Kailash Chand Meghwanshi, Deputy Director Agriculture, Rajsamand

'Letter of Appreciation’ received from Shri Kailash Chand Meghwanshi, Deputy Director Agriculture, Rajsamand for SBIG’s exemplary work on IEC Activity and all activities related to PMFBY

'Letter of Appreciation’ received from The Horticulture Department, Government of Karnataka

'Letter of Appreciation’ received from The Horticulture Department, Government of Karnataka, for SBIG’s remarkable performance in Mandya district during Meri Policy Mere Haath Campaign

'Letter of Appreciation’ received from The Horticulture Department, Government of Karnataka

'Letter of Appreciation’ received from The Horticulture Department, Government of Karnataka, for SBIG’s remarkable performance in Belagavi district during Meri Policy Mere Haath Campaign

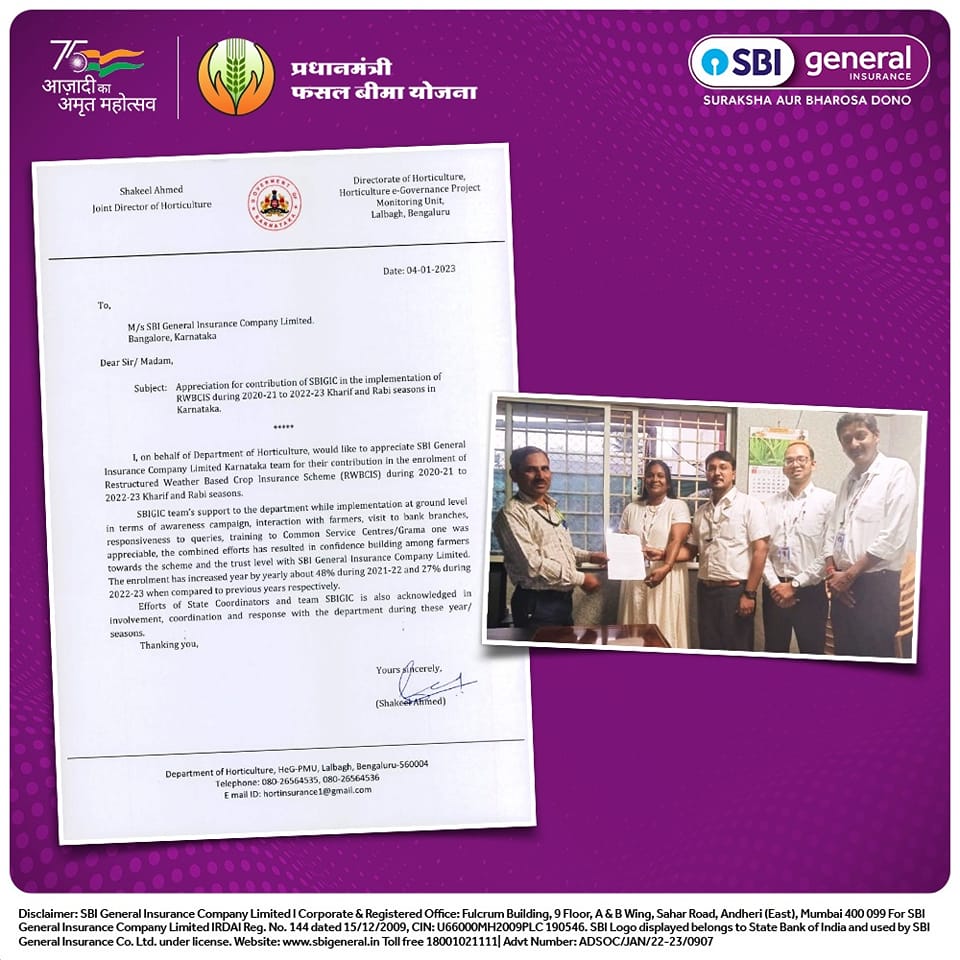

Appreciation letter received from Shri Shakeel Ahmed, JDH, Department of Horticulture, Govt. of Karnataka

Appreciation letter received from Shri Shakeel Ahmed, JDH, Department of Horticulture, Govt. of Karnataka for our efforts in implementing RWBCIS during 2020-21 to 2022-23 Kharif and Rabi seasons.

Recognized for Increased Insurance Awareness through IEC Activities

Recognized for Increased Insurance Awareness through IEC Activities

Appreciation for publicity contribution from Karnataka Govt

Appreciation for publicity contribution from Karnataka Govt

Successful Implementation of IEC Campaign in Kharif'21

Successful Implementation of IEC Campaign in Kharif'21

Award for Successful Execution of "Meri Policy Mere Haath"

Award for Successful Execution of "Meri Policy Mere Haath"

IEC Master Trainer Certificate to Individual Candidates

IEC Master Trainer Certificate to Individual Candidates

Sowing the Seeds of Success: Insights from Farmers

General Insurance

This article explains the income tax slab rates applicable in India for the tax year 2026-27 under both the old and new tax regime

READ MOREGeneral Insurance

The Insurance Regulatory and Development Authority of India (IRDAI) has introduced a new mechanism for collecting insurance premiu

READ MOREGeneral Insurance

Policyholders are in luck! Health and life insurance premiums will no longer be subject to the Goods and Services Tax (GST) after

READ MORE

Popular Links

Company

Legal

- IRDAI

- General Insurance Council

- IRDAI Customer Education Website

- Bima Sugam

- Annual Reports released by Council of Insurance Ombudsman

- IRDAI Circular Renewal Certificate of Insurance

- SBIG 144 Stewardship Policy

- Equal Opportunities Employer Policy

- SBI General Insurance Underwriting Philosophy

- Proxy Voting Policy

- Responsible Investment Policy

- Aadhaar Do’s and Don'ts

- eIA and Insurance Repository

- Risk Management Statement

- Supplier Code of Conduct

- Guidelines on Migration and Portability of Health Policies

- IRDAI List of Blacklisted Agents

Vision

Our vision is to become the most trusted general insurer for a transforming India.

Mission

Our mission is to provide simple and innovative general insurance solutions, be responsive to our customers' needs and build a sustainable business for the future.

Download Our App

Popular Links

Company

Legal

- IRDAI

- General Insurance Council

- IRDAI Customer Education Website

- Bima Sugam

- Annual Reports released by Council of Insurance Ombudsman

- IRDAI Circular Renewal Certificate of Insurance

- SBIG 144 Stewardship Policy

- Equal Opportunities Employer Policy

- SBI General Insurance Underwriting Philosophy

- Proxy Voting Policy

- Responsible Investment Policy

- Aadhaar Do’s and Don'ts

- eIA and Insurance Repository

- Risk Management Statement

- Supplier Code of Conduct

- Guidelines on Migration and Portability of Health Policies

- IRDAI List of Blacklisted Agents

We're socially active!